Comprendre le dispositif de défiscalisation Girardin Immobilier

La Girardin Immobilier, une défiscalisation rentable mais contraignante

Les chefs d’entreprise soucieux de l’optimisation fiscale de leur société connaissent bien le dispositif loi « Girardin IS immobilier». Depuis 2003, de nombreux logements ultramarins « intermédiaires ou « sociaux » sont financés par ce mécanisme d’aide fiscale à l’investissement.

Les principes de la défiscalisation Girardin Immobilier

L’objet

Ce schéma consiste en l’achat d’un bien immobilier (appartement ou maison) qui est donné en location pour une durée de 6 ans minimum. Plusieurs contraintes encadrent ce dispositif :

• Obligation de rétrocession de l’avantage fiscal dans certains cas (l’entreprise doit reverser au moins 75% de son économie d’impôt au locataire),

• Loyers soumis à un plafond au m²,

• Ressources des locataires plafonnées et encadrées par un décret,

• Plafonds de surface,

• Plafonds de coûts de construction au m²,

• Obligation de location dans les 6 mois de l’achèvement,

• Durée de location de 6 ans minimum.

En respectant ces contraintes, l’entreprise peut déduire de son résultat imposable le montant de son investissement. La sortie de l’opération (6 ans minimum) s’établit par la revente de son acquisition aux conditions du marché immobilier du moment. Le montant de la revente et le plafond de loyer imposé par décret déterminent le rendement de l’investissement.

Le mécanisme fiscal

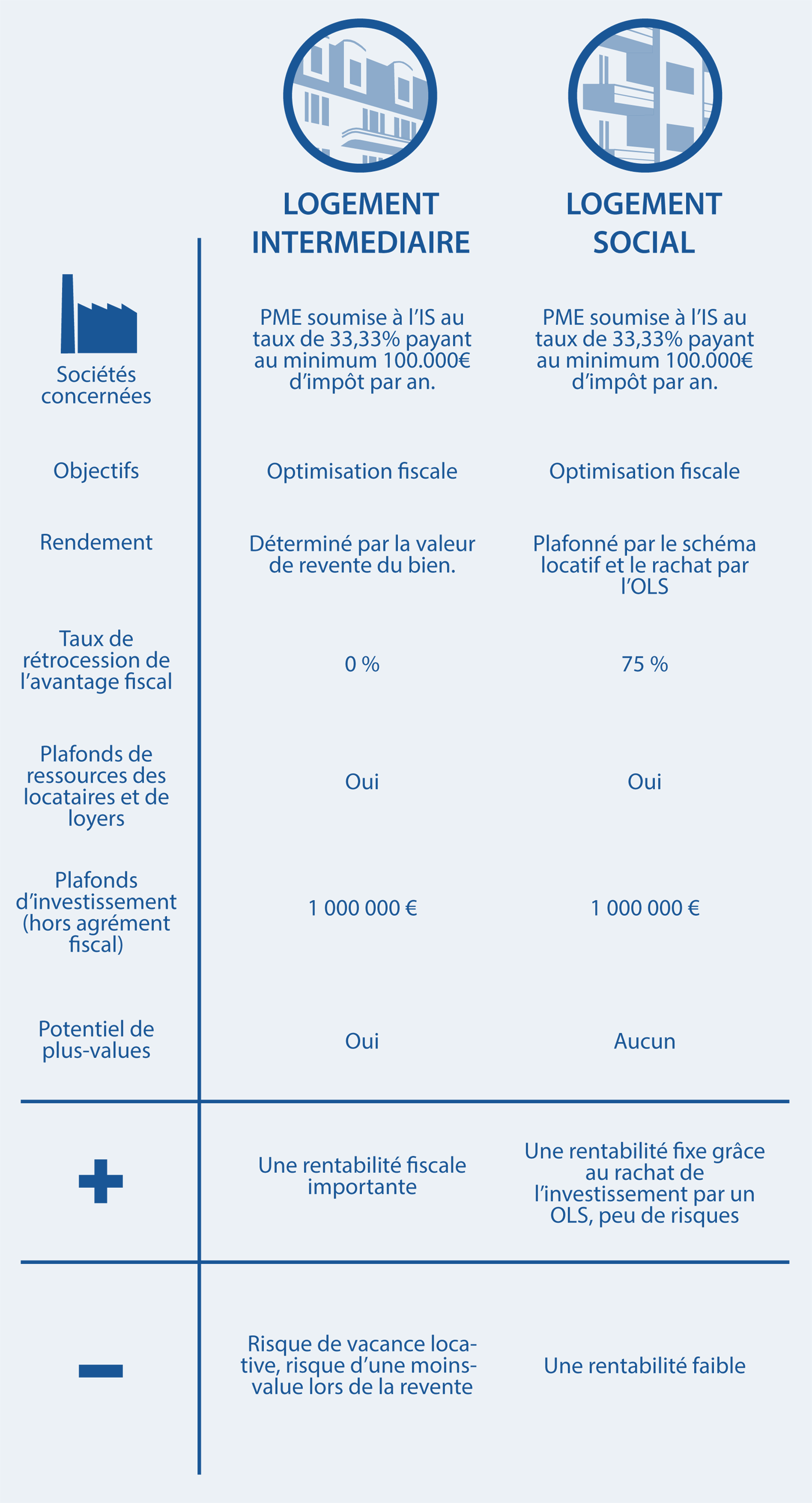

La loi Girardin IS se base sur l’article 217 undecies du Code Général des Impôts. Elle s’adresse aux PME soumise à l’impôt sur les sociétés au taux de 33,33% et payant au minimum 100.000 € d’impôt par an.

Il existe en fait deux mécanismes proches mais distincts : l’un pour le logement intermédiaire, l’autre pour le logement social. La différence majeure tient aux contraintes qui sont plus importantes dans le cas du logement social et de l’inexistence des plus-values dans ce dernier cas.

Les avantages

La loi Girardin logement intermédiaire offre une rentabilité fiscale importante et un potentiel de plus-values. En logement social, la rentabilité est faible mais fixe (et donc très peu risquée) grâce au rachat de l’investissement par un organisme dédié.

Exemples d’application de la Loi Girardin Immobilier

Voici un exemple susceptible de vous éclairer quant aux avantages de la Girardin Immobilier.

Madame THOMAS est à la tête d’une petite entreprise de production de plats en silicone. L’entreprise marche bien et elle prévoit d’avoir un résultat net de 333 000 euros cette année. Puisqu’elle sera imposée à 33,33%, c’est pratiquement 100 000 euros qui lui seront pris.

Pour éviter cette ponction, elle décide d’utiliser le dispositif de défiscalisation Girardin Immo. Elle réalise un investissement de 200 000 euros dans du logement intermédiaire et bénéficie d’une réduction d’impôt de 33,33% du montant soit 66 600 €.

Le logement intermédiaire dans lequel Mme THOMAS a investi fait partie d’un parc immobilier demandé. Puisque le taux d’occupation est bon, elle récupère une grosse partie du montant de l’investissement réalisé et profite au bout de 6 ans d’une revente fructueuse.

Mme THOMAS a donc gagné 66 600 € la première année, elle a récupéré 40 000 € en location et revend le bien a 170 000 €. Elle aura donc gagné (66 600 + 40 000 + 170 000) – 200 000 = 76 600 € sur l’ensemble de la période.

Textes de Loi

+ ARTICLE 199 undecies B du CGI

I. Les contribuables domiciliés en France au sens de l’article 4 B peuvent bénéficier d’une réduction d’impôt sur le revenu à raison des investissements productifs neufs qu’ils réalisent dans les départements d’outre-mer, à Saint-Pierre-et-Miquelon, à Mayotte, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis-et-Futuna et les Terres australes et antarctiques françaises, dans le cadre d’une entreprise exerçant une activité agricole ou une activité industrielle, commerciale ou artisanale relevant de l’article 34.

Toutefois, n’ouvrent pas droit à la réduction d’impôt les investissements réalisés dans les secteurs d’activité suivants :

a) Commerce ;

b) Les cafés, débits de tabac et débits de boisson ainsi que la restauration, à l’exception des restaurants dont le dirigeant est titulaire du titre de maître-restaurateur mentionné à l’article 244 quater Q et qui ont été contrôlés dans le cadre de la délivrance de ce titre ainsi que, le cas échéant, des restaurants de tourisme classés à la date de publication de la loi n° 2009-888 du 22 juillet 2009 de développement et de modernisation des services touristiques ;

c) Conseils ou expertise ;

d) (Abrogé) ;

e) Education, santé et action sociale ;

f) Banque, finance et assurance ;

g) Toutes activités immobilières ;

h) La navigation de croisière, la réparation automobile, les locations sans opérateurs, à l’exception de la location directe de navires de plaisance ou au profit des personnes physiques utilisant pour une durée n’excédant pas deux mois des véhicules automobiles mentionnés au premier alinéa de l’article 1010 ;

i) Les services fournis aux entreprises, à l’exception de la maintenance, des activités de nettoyage et de conditionnement à façon et des centres d’appel ;

j) Les activités de loisirs, sportives et culturelles, à l’exception, d’une part, de celles qui s’intègrent directement et à titre principal à une activité hôtelière ou touristique et ne consistent pas en l’exploitation de jeux de hasard et d’argent et, d’autre part, de la production et de la diffusion audiovisuelles et cinématographiques ;

k) Les activités associatives ;

l) Les activités postales.

La réduction d’impôt prévue au premier alinéa s’applique également aux travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés et aux logiciels qui sont nécessaires à l’utilisation des investissements éligibles, lorsque ces travaux et logiciels constituent des éléments de l’actif immobilisé. La réduction d’impôt ne s’applique pas à l’acquisition de véhicules de tourisme qui ne sont pas strictement indispensables à l’activité de l’exploitant. Les conditions d’application de la phrase précédente sont fixées par arrêté du ministre chargé du budget et du ministre chargé de l’outre-mer.

La réduction d’impôt prévue au premier alinéa s’applique également aux investissements nécessaires à l’exploitation d’une concession de service public local à caractère industriel et commercial réalisés dans des secteurs éligibles, quelles que soient la nature des biens et leur affectation finale.

La réduction d’impôt est de 50 % du montant, hors taxes et hors frais de toute nature, notamment les commissions d’acquisition, à l’exception des frais de transport, d’installation et de mise en service amortissables, des investissements productifs, diminué de la fraction de leur prix de revient financée par une subvention publique. Les projets d’investissement comportant l’acquisition, l’installation ou l’exploitation d’équipements de production d’énergie renouvelable sont pris en compte dans la limite d’un montant par watt installé fixé par arrêté conjoint des ministres chargés du budget, de l’outre-mer et de l’énergie pour chaque type d’équipement. Ce montant prend en compte les coûts d’acquisition et d’installation directement liés à ces équipements. Le taux de la réduction d’impôt est porté à 60 % pour les investissements réalisés en Guyane dans les limites définies par les règles communautaires relatives aux aides d’Etat, à Mayotte, à Saint-Pierre-et-Miquelon ou à Wallis-et-Futuna. Ces taux sont majorés de dix points pour les investissements réalisés dans le secteur de la production d’énergie renouvelable. Le taux de la réduction d’impôt est porté à 60 % pour les travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés réalisés en Polynésie française, dans les îles Wallis-et-Futuna, dans les Terres australes et antarctiques françaises, à Mayotte, à Saint-Pierre-et-Miquelon et en Nouvelle-Calédonie.

Le taux de la réduction d’impôt est porté à 70 % pour les travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés dans les départements d’outre-mer. Le bénéfice de cette mesure est accordé à l’exploitant lorsqu’il prend en charge ces travaux.

Les dispositions du premier alinéa s’appliquent aux investissements réalisés par une société soumise au régime d’imposition prévu à l’article 8 ou un groupement mentionné aux articles 239 quater ou 239 quater C, dont les parts sont détenues directement, ou par l’intermédiaire d’une entreprise unipersonnelle à responsabilité limitée, par des contribuables domiciliés en France au sens de l’article 4 B. En ce cas, la réduction d’impôt est pratiquée par les associés ou membres dans une proportion correspondant à leurs droits dans la société ou le groupement.

La réduction d’impôt prévue au premier alinéa est pratiquée au titre de l’année au cours de laquelle l’investissement est réalisé. Toutefois, en cas d’acquisition d’un immeuble à construire ou de construction d’immeuble, la réduction d’impôt prévue au premier alinéa est pratiquée au titre de l’année au cours de laquelle les fondations sont achevées. Si l’immeuble n’est pas achevé dans les deux ans suivant la date à laquelle les fondations sont achevées, la réduction d’impôt pratiquée fait l’objet d’une reprise au titre de l’année au cours de laquelle intervient le terme de ce délai.

Lorsque le montant de la réduction d’impôt excède l’impôt dû par le contribuable ayant réalisé l’investissement, le solde peut être reporté, dans les mêmes conditions, sur l’impôt sur le revenu des années suivantes jusqu’à la cinquième inclusivement.

Toutefois, sur demande du contribuable qui, dans le cadre de l’activité ayant ouvert droit à réduction, participe à l’exploitation au sens des dispositions du 1° bis du I de l’article 156, la fraction non utilisée peut être remboursée à compter de la troisième année, dans la limite d’un montant de 100 000 euros par an ou de 300 000 euros par période de trois ans. Cette fraction non utilisée constitue au profit de l’entreprise une créance sur l’Etat d’égal montant. Cette créance est inaliénable et incessible, sauf dans les conditions prévues par les articles L. 313-23 à L. 313-35 du code monétaire et financier.

Si, dans le délai de cinq ans de son acquisition ou de sa création ou pendant sa durée normale d’utilisation si elle est inférieure, l’investissement ayant ouvert droit à réduction d’impôt est cédé ou cesse d’être affecté à l’activité pour laquelle il a été acquis ou créé, ou si l’acquéreur cesse son activité, la réduction d’impôt pratiquée fait l’objet d’une reprise au titre de l’année au cours de laquelle cet événement est intervenu. Le revenu global de cette même année est alors majoré du montant des déficits indûment imputés en application du I bis.

Toutefois, la reprise de la réduction d’impôt n’est pas effectuée lorsque les biens ayant ouvert droit à réduction d’impôt sont transmis dans le cadre des opérations mentionnées aux articles 41 et 151 octies, si le bénéficiaire de la transmission s’engage à conserver ces biens et à maintenir leur affectation initiale pendant la fraction du délai de conservation restant à courir.L’engagement est pris dans l’acte constatant la transmission ou, à défaut, dans un acte sous seing privé ayant date certaine, établi à cette occasion. En cas de non-respect de cet engagement, le bénéficiaire de la transmission doit, au titre de l’exercice au cours duquel cet événement est intervenu, ajouter à son résultat une somme égale au triple du montant de la réduction d’impôt à laquelle les biens transmis ont ouvert droit.

Lorsque l’investissement est réalisé par une société ou un groupement visés aux dix-neuvième et vingt-septième alinéas, les associés ou membres doivent, en outre, conserver les parts ou actions de cette société ou de ce groupement pendant un délai de cinq ans à compter de la réalisation de l’investissement.A défaut, la réduction d’impôt qu’ils ont pratiquée fait l’objet d’une reprise au titre de l’année de la cession. Le revenu global de cette même année est alors majoré des déficits indûment imputés en application du I bis. Les montants de cette reprise et de cette majoration sont diminués, le cas échéant, dans la proportion de leurs droits dans la société ou le groupement, des reprises et majorations déjà effectuées en application des dispositions du vingt-troisième alinéa.

La réduction d’impôt prévue au présent I s’applique aux investissements productifs mis à la disposition d’une entreprise dans le cadre d’un contrat de location si les conditions mentionnées aux quinzième à dix-huitième alinéas du I de l’article 217 undecies sont remplies et si 60 % de la réduction d’impôt sont rétrocédés à l’entreprise locataire sous forme de diminution du loyer et du prix de cession du bien à l’exploitant. Ce taux est ramené à 50 % pour les investissements dont le montant par programme et par exercice est inférieur à 300 000 euros par exploitant. Si, dans le délai de cinq ans de la mise à disposition du bien loué ou pendant sa durée normale d’utilisation si elle est inférieure, l’une des conditions visées au présent alinéa cesse d’être respectée, la réduction d’impôt pratiquée fait l’objet d’une reprise au titre de l’année au cours de laquelle cet événement se réalise. Le revenu global de cette même année est alors majoré des déficits indûment imputés en application du I bis du présent article. Lorsque l’entreprise locataire cesse son activité dans le délai mentionné à la troisième phrase du présent alinéa, la reprise de la réduction d’impôt est limitée aux trois quarts du montant de cette réduction d’impôt. Il n’est pas procédé à la reprise mentionnée à la troisième phrase du présent alinéa lorsque, en cas de défaillance de l’entreprise locataire, les biens ayant ouvert droit à la réduction d’impôt sont donnés en location à une nouvelle entreprise qui s’engage à les maintenir dans l’activité pour laquelle ils ont été acquis ou créés pendant la fraction du délai de cinq ans restant à courir dans les conditions prévues au présent alinéa.L’octroi de la réduction d’impôt prévue au premier alinéa est subordonné au respect par les entreprises réalisant l’investissement et, le cas échéant, les entreprises exploitantes de leurs obligations fiscales et sociales et de l’obligation de dépôt de leurs comptes annuels selon les modalités prévues aux articles L. 232-21 à L. 232-23 du code de commerce à la date de réalisation de l’investissement. Sont considérés comme à jour de leurs obligations fiscales et sociales les employeurs qui, d’une part, ont souscrit et respectent un plan d’apurement des cotisations restant dues et, d’autre part, acquittent les cotisations en cours à leur date normale d’exigibilité. Pour l’application de la première phrase du présent alinéa en Nouvelle-Calédonie et en Polynésie française, les références aux dispositions du code de commerce sont remplacées par les dispositions prévues par la réglementation applicable localement.

La réduction d’impôt prévue au présent I s’applique, dans les conditions prévues au vingt-sixième alinéa, aux investissements réalisés par une société soumise de plein droit à l’impôt sur les sociétés dont les actions sont détenues intégralement et directement par des contribuables, personnes physiques, domiciliés en France au sens de l’article 4 B. En ce cas, la réduction d’impôt est pratiquée par les associés dans une proportion correspondant à leurs droits dans la société.L’application de cette disposition est subordonnée au respect des conditions suivantes :

1° Les investissements ont reçu un agrément préalable du ministre chargé du budget dans les conditions prévues au III de l’article 217 undecies ;

2° Les investissements sont mis à la disposition d’une entreprise dans le cadre d’un contrat de location respectant les conditions mentionnées aux quinzième à dix-huitième alinéas du I de l’article 217 undecies et 60 % de la réduction d’impôt sont rétrocédés à l’entreprise locataire sous forme de diminution du loyer et du prix de cession du bien à l’exploitant. Les dispositions du dernier alinéa sont applicables ;

3° La société réalisant l’investissement a pour objet exclusif l’acquisition d’investissements productifs en vue de la location au profit d’une entreprise située dans les départements ou collectivités d’outre-mer.

Les associés personnes physiques mentionnés au vingt-septième alinéa ne peuvent bénéficier, pour la souscription au capital de la société mentionnée au même alinéa, des réductions d’impôt prévues aux articles 199 undecies A, 199 terdecies-0 A et 885-0 V bis et la société mentionnée au vingt-septième alinéa ne peut bénéficier des dispositions prévues aux articles 217 bis et 217 undecies.

Le 11 de l’article 150-0 D n’est pas applicable aux moins-values constatées par les contribuables mentionnés au vingt-septième alinéa lors de la cession des titres des sociétés mentionnées à ce même alinéa. Le 2° du 3 de l’article 158 ne s’applique pas aux revenus distribués par ces sociétés.

Pour les investissements dont la durée normale d’utilisation est égale ou supérieure à sept ans, et qui sont loués dans les conditions prévues au vingt-sixième alinéa du présent I, la réduction d’impôt prévue est applicable lorsque l’entreprise locataire prend l’engagement d’utiliser effectivement pendant sept ans au moins ces investissements dans le cadre de l’activité pour laquelle ils ont été acquis ou créés.

I bis.-1. En cas de location, dans les conditions mentionnées au vingt-sixième alinéa du I, d’un hôtel, d’une résidence de tourisme ou d’un village de vacances classés ayant fait l’objet de travaux de rénovation ou de réhabilitation ouvrant droit au bénéfice des dispositions du dix-huitième alinéa du I, les dispositions du II de l’article 39 C et, pour la partie de déficit provenant des travaux bénéficiant des dispositions du dix-huitième alinéa du I, les dispositions du 1° bis du I de l’article 156 ne sont pas applicables.

2. Les dispositions du 1 sont applicables sur agrément préalable du ministre chargé du budget dans les conditions prévues aux 1 et 2 du III de l’article 217 undecies et si 60 % de l’avantage en impôt procuré par l’imputation des déficits provenant de la location d’un hôtel, d’une résidence de tourisme ou d’un village de vacances classés et par la réduction d’impôt visée au dix-huitième alinéa du I sont rétrocédés à l’entreprise locataire sous forme de diminution de loyer et du prix de cession du bien à l’exploitant.

3. Les dispositions du 1 sont applicables, pour une durée de cinq ans à compter de la date de clôture de l’exercice de livraison ou d’achèvement, aux opérations de rénovation ou de réhabilitation d’un hôtel, d’une résidence de tourisme ou d’un village de vacances classés réalisées entre la date d’entrée en vigueur de la loi n° 2003-660 du 21 juillet 2003 de programme pour l’outre-mer et le 31 décembre 2008.

I ter.-Le I s’applique aux équipements et opérations de pose de câbles sous-marins de communication desservant pour la première fois la Guadeloupe, la Guyane, la Martinique, La Réunion, Mayotte, la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, les îles Wallis et Futuna, la Nouvelle-Calédonie ou les Terres australes et antarctiques françaises lorsque, parmi les options techniques disponibles pour développer les systèmes de communication outre-mer, le choix de cette technologie apparaît le plus pertinent.

Le bénéfice de ces dispositions est subordonné au respect des conditions suivantes :

a) Les investissements mentionnés au premier alinéa du présent I ter doivent avoir reçu l’agrément préalable du ministre chargé du budget et répondre aux conditions prévues aux a à d du 1 du III de l’article 217 undecies ;

b) Les fournisseurs des investissements éligibles ont été choisis au terme d’une procédure de mise en concurrence préalable au dépôt de la demande d’agrément et ayant fait l’objet d’une publicité ;

c) A l’occasion de la demande d’agrément mentionnée au a, la société exploitante est tenue d’indiquer à l’administration fiscale les conditions techniques et financières dans lesquelles les opérateurs de communications électroniques déclarés auprès de l’Autorité de régulation des communications électroniques et des postes peuvent, sur leur demande, accéder aux capacités offertes par le câble sous-marin, au départ de la collectivité desservie ou vers cette collectivité. Le caractère équitable de ces conditions et leur évolution sont appréciés par l’Autorité de régulation des communications électroniques et des postes dans les formes et dans les conditions prévues à l’article L. 36-8 du code des postes et des communications électroniques.

La base éligible de la réduction d’impôt est égale à la moitié du coût de revient hors taxes et hors frais de toute nature, notamment les commissions d’acquisition, à l’exception des frais de transport de ces équipements et opérations, diminuée du montant des subventions publiques accordées pour leur financement. Le taux de la réduction d’impôt est de 50 %. Le montant de l’aide fiscale peut être réduit de moitié au plus, compte tenu du besoin de financement de la société exploitante pour la réalisation de ce projet et de l’impact de l’aide sur les tarifs. Par dérogation au présent I ter, le I s’applique également aux équipements et opérations de pose des câbles sous-marins de secours desservant la Guadeloupe, la Guyane, la Martinique, La Réunion, Mayotte, la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, les îles Wallis et Futuna, la Nouvelle-Calédonie ou les Terres australes et antarctiques françaises lorsqu’ils respectent les conditions prévues aux troisième, quatrième et cinquième alinéas du présent I ter. La base éligible de la réduction d’impôt est égale au quart du coût de revient hors taxes et hors frais de toute nature, notamment les commissions d’acquisition, à l’exception des frais de transport de ces équipements et opérations, diminué du montant des subventions publiques accordées pour leur financement.

II. 1. Les investissements mentionnés au I et dont le montant total par programme et par exercice est supérieur à 1 000 000 euros ne peuvent ouvrir droit à réduction que s’ils ont reçu un agrément préalable du ministre chargé du budget dans les conditions prévues au III de l’article 217 undecies.

Les dispositions du premier alinéa sont également applicables aux investissements mentionnés au I et dont le montant total par programme et par exercice est supérieur à 250 000 euros, lorsque le contribuable ne participe pas à l’exploitation au sens des dispositions du 1° bis du I de l’article 156. Le seuil de 250 000 euros s’apprécie au niveau de l’entreprise, société ou groupement qui inscrit l’investissement à l’actif de son bilan ou qui en est locataire lorsqu’il est pris en crédit-bail auprès d’un établissement financier.

2. Pour ouvrir droit à réduction et par dérogation aux dispositions du 1, les investissements mentionnés au I doivent avoir reçu l’agrément préalable du ministre chargé du budget dans les conditions prévues au III de l’article 217 undecies lorsqu’ils sont réalisés dans les secteurs des transports, de la navigation de plaisance, de l’agriculture, de la pêche maritime et de l’aquaculture, de l’industrie charbonnière et de la sidérurgie, de la construction navale, des fibres synthétiques, de l’industrie automobile ou concernant la rénovation et la réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés ou des entreprises en difficultés ou qui sont nécessaires à l’exploitation d’une concession de service public local à caractère industriel et commercial.

III.-Les aides octroyées par Mayotte, la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, les îles Wallis et Futuna ainsi que la Nouvelle-Calédonie dans le cadre de leur compétence fiscale propre au titre de projets d’investissements sont sans incidence sur la détermination du montant des dépenses éligibles retenues pour l’application des I et I ter.

IV. Un décret en Conseil d’Etat précise, en tant que de besoin, les modalités d’application des I, I bis, I ter et II du présent article et notamment les obligations déclaratives.

NOTA:

Loi n° 2009-594 du 27 mai 2009 article 16 II et III : Le présent article est applicable aux investissements réalisés entre la date de publication de la présente loi et le 31 décembre 2017.

Restent soumis à l’article 199 undecies B du code général des impôts, dans sa rédaction antérieure à la publication de la présente loi, les investissements pour l’agrément desquels une demande est parvenue à l’administration avant la date de cette publication.

Le D du I entre en application à compter du sixième mois suivant la date d’entrée en vigueur de la présente loi.

+ ARTICLE 217 undecies

. Les entreprises soumises à l’impôt sur les sociétés peuvent déduire de leurs résultats imposables une somme égale au montant, hors taxes et hors frais de toute nature, notamment les commissions d’acquisition, à l’exception des frais de transport, d’installation et de mise en service amortissables, des investissements productifs, diminuée de la fraction de leur prix de revient financée par une subvention publique, qu’elles réalisent dans les départements de la Guadeloupe, de la Guyane, de la Martinique et de la Réunion pour l’exercice d’une activité éligible en application du I de l’article 199 undecies B. Pour les projets d’investissement comportant l’acquisition, l’installation ou l’exploitation d’équipements de production d’énergie renouvelable, ce montant est pris en compte dans la limite d’un montant par watt installé fixé par arrêté conjoint des ministres chargés du budget, de l’énergie, de l’outre-mer et de l’industrie pour chaque type d’équipement. Ce montant prend en compte les coûts d’acquisition et d’installation directement liés à ces équipements. La déduction est opérée sur le résultat de l’exercice au cours duquel l’investissement est réalisé, le déficit éventuel de l’exercice étant reporté dans les conditions prévues au I de l’article 209. Toutefois, en cas d’acquisition d’un immeuble à construire ou de construction d’immeuble, la déduction est opérée sur le résultat de l’exercice au cours duquel les fondations sont achevées. Si l’immeuble n’est pas achevé dans les deux ans suivant la date de l’achèvement des fondations, la somme déduite est rapportée au résultat imposable au titre de l’exercice au cours duquel intervient le terme de ce délai. La déduction s’applique également aux investissements réalisés par une société soumise au régime d’imposition prévu à l’article 8, à l’exclusion des sociétés en participation, ou un groupement mentionné aux articles 239 quater ou 239 quater C, dont les parts sont détenues directement par des entreprises soumises à l’impôt sur les sociétés. Dans ce cas, la déduction est pratiquée par les associés ou membres dans une proportion correspondant à leurs droits dans la société ou le groupement.

La déduction prévue au premier alinéa ne s’applique qu’à la fraction du prix de revient des investissements réalisés par les entreprises qui excède le montant des apports en capital ouvrant droit au profit de leurs associés aux déductions prévues au II et aux articles 199 undecies ou 199 undecies A et le montant des financements, apports en capital et prêts participatifs, apportés par les sociétés de financement définies au g du 2 de l’article 199 undecies A.

La déduction prévue au premier alinéa s’applique aux travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés et aux logiciels nécessaires à l’utilisation des investissements éligibles, lorsque ces travaux et logiciels constituent des éléments de l’actif immobilisé.

La déduction prévue au premier alinéa s’applique à la réalisation d’investissements nécessaires à l’exploitation d’une concession de service public local à caractère industriel et commercial et réalisés dans des secteurs éligibles définis par ce même alinéa, quelles que soient la nature des biens et leur affectation finale. La déduction prévue au premier alinéa ne s’applique pas aux investissements portant sur des installations de production d’électricité utilisant l’énergie radiative du soleil.

La déduction prévue au premier alinéa s’applique aux investissements mentionnés au premier alinéa du I ter de l’article 199 undecies B à hauteur de la moitié de leur coût de revient, hors taxes et hors frais de toute nature, notamment les commissions d’acquisition, à l’exception des frais de transport, diminuée du montant des subventions publiques accordées pour leur financement, lorsque les conditions prévues à ce même I ter sont satisfaites. Pour les équipements et opérations de pose du câble de secours mentionnés au dernier alinéa de ce même I ter, la déduction s’applique aux investissements à hauteur du quart de leur coût de revient, sous réserve du respect des conditions prévues à la phrase précédente. Le montant de l’aide fiscale peut être réduit de moitié au plus, compte tenu du besoin de financement de la société exploitante pour la réalisation de ce projet et de l’impact de l’aide sur les tarifs.

La déduction prévue au premier alinéa s’applique aux acquisitions ou constructions de logements neufs à usage locatif situés dans les départements d’outre-mer si les conditions suivantes sont réunies :

1° L’entreprise s’engage à louer l’immeuble nu dans les six mois de son achèvement, ou de son acquisition si elle est postérieure, et pendant six ans au moins à des personnes qui en font leur résidence principale ;

2° Le loyer et les ressources du locataire n’excèdent pas des plafonds fixés par décret.

Si, dans le délai de cinq ans de son acquisition ou de sa création, ou pendant sa durée normale d’utilisation si elle est inférieure, l’investissement ayant ouvert droit à déduction est cédé ou cesse d’être affecté à l’exploitation de l’entreprise utilisatrice ou si l’acquéreur cesse son activité, les sommes déduites sont rapportées au résultat imposable de l’entreprise ayant opéré la déduction au titre de l’exercice au cours duquel cet événement se réalise ; ces conséquences sont également applicables si les conditions prévues aux septième et huitième alinéas cessent d’être respectées.

Toutefois, la reprise de la déduction n’est pas effectuée lorsque les biens ayant ouvert droit à déduction sont transmis dans le cadre des opérations mentionnées aux articles 210 A ou 210 B si le bénéficiaire de la transmission s’engage à maintenir l’exploitation des biens outre-mer dans le cadre d’une activité éligible pendant la fraction du délai de conservation restant à courir.

L’engagement est pris dans l’acte constatant la transmission ou, à défaut, dans un acte sous seing privé ayant date certaine, établi à cette occasion.

En cas de non-respect de cet engagement, le bénéficiaire de la transmission doit rapporter à ses résultats imposables, au titre de l’exercice au cours duquel l’engagement cesse d’être respecté, une somme égale au montant de la déduction fiscale à laquelle les biens transmis ont ouvert droit.

Lorsque l’investissement est réalisé par une société ou un groupement visés aux deux dernières phrases du premier alinéa, les associés ou membres doivent, en outre, conserver les parts de cette société ou de ce groupement pendant un délai de cinq ans à compter de la réalisation de l’investissement. A défaut, ils doivent ajouter à leur résultat imposable de l’exercice de cession le montant des déductions qu’ils ont pratiquées, diminué, le cas échéant, dans la proportion de leurs droits dans la société ou le groupement, des sommes déjà réintégrées en application des dispositions du neuvième alinéa.

La déduction prévue au premier alinéa s’applique aux investissements productifs mis à la disposition d’une entreprise dans le cadre d’un contrat de location si les conditions suivantes sont réunies :

1° Le contrat de location est conclu pour une durée au moins égale à cinq ans ou pour la durée normale d’utilisation du bien loué si elle est inférieure ;

2° Le contrat de location revêt un caractère commercial ;

3° L’entreprise locataire aurait pu bénéficier de la déduction prévue au premier alinéa si, imposable en France, elle avait acquis directement le bien ;

4° L’entreprise propriétaire de l’investissement a son siège en France métropolitaine ou dans un département d’outre-mer ;

5° Les trois quarts de l’avantage en impôt procuré par la déduction pratiquée au titre de l’investissement et par l’imputation du déficit provenant de la location du bien acquis et de la moins-value réalisée lors de la cession de ce bien ou des titres de la société bailleresse sont rétrocédés à l’entreprise locataire sous forme de diminution du loyer et du prix de cession du bien à l’exploitant.

Si l’une des conditions énumérées aux quinzième à dix-neuvième alinéas cesse d’être respectée dans le délai mentionné au quinzième alinéa, les sommes déduites sont rapportées au résultat imposable de l’entreprise propriétaire de l’investissement au titre de l’exercice au cours duquel cet événement se réalise. Les sommes déduites ne sont pas rapportées lorsque, en cas de défaillance de l’entreprise locataire, les biens ayant ouvert droit à déduction sont donnés en location à une nouvelle entreprise, qui s’engage à les maintenir dans l’activité pour laquelle ils ont été acquis ou créés pendant la fraction du délai de cinq ans restant à courir, sous réserve que la condition mentionnée au dix-neuvième alinéa demeure vérifiée.

Pour les investissements dont la durée normale d’utilisation est au moins égale à sept ans, les quinzième à vingtième alinéas sont applicables lorsque l’entreprise locataire prend l’engagement d’utiliser effectivement pendant sept ans au moins ces investissements dans le cadre de l’activité pour laquelle ils ont été acquis ou créés.

I bis.-La déduction prévue au premier alinéa du I s’applique également aux acquisitions ou constructions de logements neufs situés en Guadeloupe, en Guyane, en Martinique ou à La Réunion si les conditions suivantes sont réunies :

1° L’entreprise signe avec une personne physique, dans les six mois de l’achèvement de l’immeuble, ou de son acquisition si elle est postérieure, un contrat de location-accession dans les conditions prévues par la loi n° 84-595 du 12 juillet 1984 définissant la location-accession à la propriété immobilière ;

2° L’acquisition ou la construction de l’immeuble a été financée au moyen d’un prêt mentionné au I de l’article R. 331-76-5-1 du code de la construction et de l’habitation ;

3° Les trois quarts de l’avantage en impôt procuré par la déduction pratiquée au titre de l’acquisition ou la construction de l’immeuble sont rétrocédés à la personne physique signataire du contrat mentionné au 1° sous forme de diminution de la redevance prévue à l’article 5 de la loi n° 84-595 du 12 juillet 1984 précitée et du prix de cession de l’immeuble.

II. Les entreprises mentionnées au I peuvent, d’autre part, déduire de leurs résultats imposables une somme égale au montant total des souscriptions au capital des sociétés de développement régional des départements d’outre-mer ou des sociétés effectuant dans les douze mois de la clôture de la souscription dans les mêmes départements des investissements productifs dans les secteurs d’activité éligibles en application du I de l’article 199 undecies B. Lorsque la société affecte tout ou partie de la souscription à la construction d’immeubles destinés à l’exercice d’une activité éligible, elle doit s’engager à en achever les fondations dans les deux ans qui suivent la clôture de la souscription. La société doit s’engager à maintenir l’affectation des biens à l’activité éligible pendant les cinq ans qui suivent leur acquisition ou pendant leur durée normale d’utilisation si elle est inférieure. En cas de non-respect de cet engagement, les sommes déduites sont rapportées aux résultats imposables de l’entreprise ayant opéré la déduction au titre de l’exercice au cours duquel le non-respect de l’engagement est constaté ; ces dispositions ne sont pas applicables si les immobilisations en cause sont comprises dans un apport partiel d’actif réalisé sous le bénéfice de l’article 210 B ou si la société qui en est propriétaire fait l’objet d’une fusion placée sous le régime de l’article 210 A, à la condition que la société bénéficiaire de l’apport, ou la société absorbante selon le cas, réponde aux conditions d’activité prévues au présent alinéa et reprenne, sous les mêmes conditions et sanctions, l’engagement mentionné à la phrase qui précède pour la fraction du délai restant à courir.

La déduction prévue au premier alinéa s’applique aux souscriptions au capital de sociétés effectuant dans les départements d’outre-mer des travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés et aux logiciels nécessaires à l’utilisation des investissements éligibles, lorsque ces travaux et logiciels constituent des éléments de l’actif immobilisé.

La déduction prévue au premier alinéa s’applique aux souscriptions au capital de sociétés concessionnaires effectuant dans les départements d’outre-mer des investissements productifs nécessaires à l’exploitation d’une concession de service public local à caractère industriel et commercial, et dont l’activité s’exerce exclusivement dans un secteur éligible, quelles que soient la nature des biens qui constituent l’emploi de la souscription et leur affectation définitive, dans les départements ou collectivités d’outre-mer.

II bis. La déduction prévue au premier alinéa du II s’applique aux souscriptions aux augmentations de capital de sociétés soumises à l’impôt sur les sociétés exerçant exclusivement leur activité dans les départements d’outre-mer dans un secteur éligible défini par ce même alinéa, et qui sont en difficulté au sens de l’article 44 septies.

Le bénéfice de cette déduction concerne les augmentations de capital qui interviennent dans les trois années postérieures à la première décision d’agrément octroyée en application du présent II bis. Il est accordé si les conditions suivantes sont satisfaites :

a) le montant de l’augmentation du capital de la société en difficulté doit permettre aux souscripteurs de détenir globalement plus de 50 % de ses droits de vote et de ses droits à dividendes ; la souscription ne doit pas être réalisée, directement ou indirectement, par des personnes qui ont été associées, directement ou indirectement, de la société en difficulté au cours de l’une des cinq années précédant l’acquisition ;

b) (abrogé)

c) (abrogé)

d) l’opération a reçu l’agrément préalable du ministre du budget dans les conditions prévues au III.

II ter. La déduction prévue au premier alinéa du II s’applique aux souscriptions au capital de sociétés soumises à l’impôt sur les sociétés et qui sont affectées exclusivement à l’acquisition ou à la construction de logements neufs dans les départements d’outre-mer lorsque ces sociétés ont pour activité exclusive la location de tels logements dans les conditions mentionnées aux septième et huitième alinéas du I.

Cette déduction s’applique sous les conditions et sanctions prévues au II, à l’exception de celle mentionnée à la troisième phrase du premier alinéa du même II.

II quater. Les investissements et les souscriptions au capital mentionnés aux I, II et II ter et dont le montant total par programme et par exercice est supérieur à 1 000 000 euros ne peuvent ouvrir droit à déduction que s’ils ont reçu un agrément préalable du ministre chargé du budget dans les conditions prévues au III.

Les dispositions du premier alinéa sont également applicables aux investissements mentionnés au I et dont le montant total par programme et par exercice est supérieur à 250 000 euros (1), lorsqu’ils sont réalisés par une société ou un groupement mentionnés à l’avant-dernière phrase du premier alinéa de ce même I.

III.-1. Pour ouvrir droit à déduction, les investissements mentionnés au I réalisés dans les secteurs des transports, de la navigation de plaisance, de l’agriculture, de la pêche maritime et de l’aquaculture, de l’industrie charbonnière et de la sidérurgie, de la construction navale, des fibres synthétiques, de l’industrie automobile, ou concernant la rénovation et la réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés ou des entreprises en difficultés, ou qui sont nécessaires à l’exploitation d’une concession de service public local à caractère industriel et commercial doivent avoir reçu l’agrément préalable du ministre chargé du budget, après avis du ministre chargé de l’outre-mer. L’organe exécutif des collectivités d’outre-mer compétentes à titre principal en matière de développement économique est tenu informé des opérations dont la réalisation le concerne.

L’agrément est délivré lorsque l’investissement :

a) Présente un intérêt économique pour le département dans lequel il est réalisé ; il ne doit pas porter atteinte aux intérêts fondamentaux de la nation ou constituer une menace contre l’ordre public ou laisser présumer l’existence de blanchiment d’argent ;

b) Poursuit comme l’un de ses buts principaux la création ou le maintien d’emplois dans ce département ;

c) S’intègre dans la politique d’aménagement du territoire, de l’environnement et de développement durable ;

d) Garantit la protection des investisseurs et des tiers.

L’octroi de l’agrément est subordonné au respect par les bénéficiaires directs ou indirects de leurs obligations fiscales et sociales et à l’engagement pris par ces mêmes bénéficiaires que puissent être vérifiées sur place les modalités de réalisation et d’exploitation de l’investissement aidé.

2. L’agrément est tacite à défaut de réponse de l’administration dans un délai de trois mois à compter de la réception de la demande d’agrément. Ce délai est ramené à deux mois lorsque la décision est prise et notifiée par l’autorité compétente de l’Etat dans les départements d’outre-mer.

Lorsque l’administration envisage une décision de refus d’agrément, elle doit en informer le contribuable par un courrier qui interrompt le délai mentionné au premier alinéa et offre la possibilité au contribuable, s’il le sollicite, de saisir, dans un délai de quinze jours, une commission consultative dont la composition, les attributions et le fonctionnement sont définis par décret. En cas de saisine, un nouveau délai d’une durée identique à celle mentionnée au premier alinéa court à compter de l’avis de la commission. La commission dispose, pour rendre cet avis, d’un délai ne pouvant excéder deux mois.

Le délai mentionné au premier alinéa peut être interrompu par une demande de l’administration fiscale de compléments d’informations. Il est suspendu en cas de notification du projet pour examen et avis de la Commission européenne.

3. Toutefois, les investissements mentionnés au I dont le montant total n’excède pas 250 000 euros par programme et par exercice sont dispensés de la procédure d’agrément préalable lorsqu’ils sont réalisés par une entreprise qui exerce son activité dans les départements visés au I depuis au moins deux ans dans l’un des secteurs mentionnés au premier alinéa du 1. Il en est de même lorsque ces investissements sont donnés en location à une telle entreprise. L’entreprise propriétaire des biens ou qui les a acquis en crédit-bail joint à sa déclaration de résultat un état récapitulatif des investissements réalisés au cours de l’exercice et au titre desquels la déduction fiscale est pratiquée (1).

Le premier alinéa ne s’applique pas au secteur des transports, à l’exception des véhicules neufs de moins de sept places acquis par les entreprises de transports publics de voyageurs et affectés de façon exclusive à la réalisation desdits transports lorsque les conditions de transport sont conformes à un tarif réglementaire (1).

IV. En cas de cession dans le délai de cinq ans de tout ou partie des droits sociaux souscrits par les entreprises avec le bénéfice des déductions prévues aux II, II bis ou II ter les sommes déduites sont rapportées au résultat imposable de l’année de cession, dans la limite, de la totalité du prix de cession.

Toutefois, ces dispositions ne sont pas applicables dans le cas où, dans le délai de cinq ans, l’entreprise propriétaire des titres ayant ouvert droit à la déduction prévue aux II, II bis ou II ter fait l’objet d’une transmission dans le cadre des dispositions prévues aux articles 210 A ou 210 B si l’entreprise qui devient propriétaire des titres remplit les conditions nécessaires pour bénéficier de cette déduction et s’engage à conserver les titres pendant la fraction du délai de conservation restant à courir. L’engagement est pris dans l’acte constatant la transmission ou, à défaut, par acte sous seing privé ayant date certaine, établi à cette occasion.

En cas de non-respect de cet engagement, le bénéficiaire de la transmission doit rapporter à ses résultats imposables, au titre de l’exercice au cours duquel l’engagement cesse d’être respecté, une somme égale au montant de la déduction fiscale à laquelle les titres transmis ont ouvert droit, dans la limite de la totalité du prix de cession. Il en est de même dans le cas où les titres souscrits avec le bénéfice de la déduction prévue aux II, II bis ou II ter sont apportés ou échangés dans le cadre d’opérations soumises aux dispositions des articles 210 A ou 210 B, si l’entreprise conserve, sous les mêmes conditions et sanctions, les titres nouveaux qui se sont substitués aux titres d’origine.

IV bis. Le montant de la déduction prévue par le présent article n’est pas pris en compte pour le calcul de l’abattement prévu à l’article 44 quaterdecies.

Si, avant l’expiration du délai visé au premier alinéa l’un de ces investissements est cédé ou cesse d’être affecté à l’exploitation de l’entreprise utilisatrice ou si l’acquéreur cesse son activité, l’avantage résultant de l’application du premier alinéa est rapporté au résultat imposable de l’exercice au cours duquel cet événement se réalise, majoré d’un montant égal au produit de cet avantage par le taux de l’intérêt de retard prévu à l’article 1727.

Toutefois, la reprise de l’avantage n’est pas effectuée lorsque les biens ayant ouvert droit à déduction sont transmis dans le cadre d’opérations soumises aux dispositions des articles 210 A ou 210 B, si le bénéficiaire de la transmission s’engage à maintenir l’exploitation des biens outre-mer dans le cadre d’une activité éligible pendant la fraction du délai de conservation restant à courir. L’engagement est pris dans l’acte constatant la transmission ou, à défaut, dans un acte sous seing privé ayant date certaine, établi à cette occasion. En cas de non-respect de cet engagement, le bénéficiaire de la transmission doit rapporter à son résultat imposable, au titre de l’exercice au cours duquel l’engagement de conservation cesse d’être respecté, l’avantage et la majoration correspondante mentionnés au deuxième alinéa qui, à défaut d’engagement, auraient dû être rapportés au résultat imposable de l’entreprise apporteuse.

IV ter.-La déduction prévue aux I, II, II bis ou II ter est subordonnée au respect par les sociétés réalisant l’investissement ou la souscription et, le cas échéant, les entreprises exploitantes, de leurs obligations fiscales et sociales et de l’obligation de dépôt de leurs comptes annuels selon les modalités prévues aux articles L. 232-21 à L. 232-23 du code de commerce à la date de réalisation de l’investissement ou de la souscription.

Sont considérés comme à jour de leurs obligations fiscales et sociales les employeurs qui, d’une part, ont souscrit et respectent un plan d’apurement des cotisations restant dues et, d’autre part, acquittent les cotisations en cours à leur date normale d’exigibilité.

Pour l’application du premier alinéa en Nouvelle-Calédonie et en Polynésie française, les références aux dispositions du code de commerce sont remplacées par les dispositions prévues par la réglementation applicable localement.

V.-Les dispositions du présent article sont applicables aux investissements réalisés ou aux souscriptions versées à compter de la date de promulgation de la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer, à l’exception des investissements et des souscriptions pour l’agrément desquels une demande est parvenue à l’administration avant cette date.

Les dispositions du présent article sont applicables aux seuls investissements neufs et travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés réalisés ou aux souscriptions versées jusqu’au 31 décembre 2017.

Un décret en Conseil d’Etat précise, en tant que de besoin, les modalités de leur application et notamment les obligations déclaratives.

NOTA:

Loi n° 2010-1657 du 29 décembre 2010 article 36 VI : Les présentes dispositions s’appliquent à compter du 29 septembre 2010 . Toutefois, la réduction ou la déduction d’impôt restent applicables, dans les conditions prévues par les dispositions antérieures à la présente loi :

a) Lorsque le bénéfice de la réduction ou de la déduction d’impôt n’est pas subordonné à l’agrément préalable du ministre chargé du budget prévu aux II de l’article 199 undecies B et II quater de l’article 217 undecies du code général des impôts, d’une part, aux investissements pour l’acquisition desquels le bénéficiaire de la réduction ou de la déduction a accepté un devis et versé un acompte avant le 29 septembre 2010 et, d’autre part, à ceux réalisés par les sociétés et groupements mentionnés aux dix-neuvième et vingt-septième alinéas du I de l’article 199 undecies B et à l’avant-dernière phrase du premier alinéa du I et au II de l’article 217 undecies, lorsque la réduction d’impôt ou la déduction à laquelle ils auraient ouvert droit en application de ces mêmes articles a été obtenue à raison d’acquisitions ou de souscriptions de parts faites avant le 29 septembre 2010 ;

b) Lorsque le bénéfice de la réduction ou de la déduction d’impôt est subordonné à l’agrément préalable du ministre chargé du budget prévu aux II de l’article 199 undecies B et II quater de l’article 217 undecies du code général des impôts, d’une part, aux investissements agréés avant le 29 septembre 2010, sous réserve du respect de la date de mise en production des installations prévue dans l’agrément, et, d’autre part, à ceux pour l’acquisition desquels l’exploitant a accepté un devis et versé un acompte, sous réserve qu’ils produisent de l’électricité au plus tard le 31 mars 2011.

Loi n° 2010-1657 du 29 décembre 2010 art. 98 II : Ces dispositions sont applicables à compter de l’imposition des revenus de l’année 2011.

Informations pratiques

Vous trouverez davantage d’informations dans notre Guide du Plafonnement 2013.

Et pour toute question supplémentaire, vous êtes invités à contacter notre équipe qui se fera un plaisir de répondre à vos questions. Pour rentrer en contact avec nous, écrivez nous ici ou appelez nous au 01.56.88.05.85

Rejoignez-nous: