Comprendre la LMNP (Location de Meublé Non Professionnelle)

La LMNP, une solution fiscalement intéressante

Le dispositif LMNP (Location en Meublé Non Professionnelle) vous permet de vous constituer un patrimoine immobilier dans des conditions très avantageuses. Régime fiscal existant depuis 1949, la LMNP est destinée aux contribuables qui ont une activité de loueur, et en tirent des bénéfices en deçà d’une certaine limite.

Les principes de la LMNP

L’objet

Le dispositif LMNP offre la possibilité de se constituer un patrimoine immobilier tout en réduisant ses impôts à l’entrée sur le prix d’achat du bien, et durant la phase d’exploitation sur les recettes locatives.

Les conditions

Le loueur doit fournir un logement clés en main, meublé et signer un bail écrit d’un an (renouvelable) avec le locataire. Pour être considéré comme non-professionnel, les revenus de la (ou des) location(s) ne doit pas dépasser 23 000€ TTC par an ou 50% du revenu global du contribuable.

Les biens éligibles au statut LMNP

Les EHPAD (Etablissement Hébergements pour Personnes Agées Dépendantes), tout comme les résidences séniors, les résidences étudiantes ou les résidences de tourisme font partis des biens éligibles au statut LMNP.

Voir nos projets en cours de résidences de tourisme

Voir nos projets terminés d’EHPAD

Les avantages fiscaux

Durant la période de déficit, le loueur n’est pas imposé :

-sur l’ensemble des charges liées à l’investissement (intérêts d’emprunt, taxes, etc.)

-sur les amortissements de l’investissement

Une fois passée la période de déficit, le loueur doit payer des impôts sur les revenus locatifs.

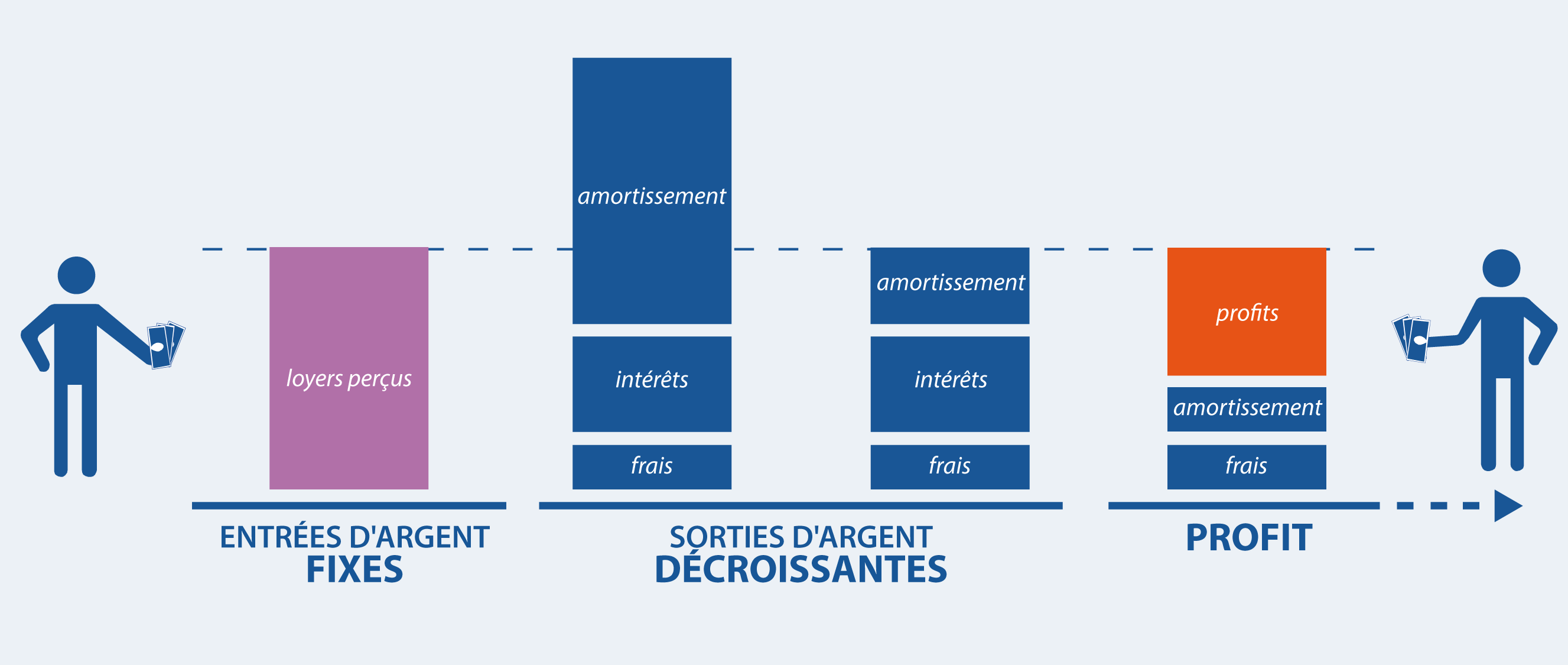

L’amortissement

Dans les premières années, les charges seront supérieures aux loyers (du fait des intérêts) et seront suffisantes pour créer un déficit. Par contre, après quelques années, les intérêts sont devenus plus faibles voir ont disparu, et un bénéfice apparaît.

Exemple d’application du dispositif LMNP

Voici un exemple susceptible de vous éclairer quant aux avantages de la LMNP.

Monsieur MARC souhaiterait se constituer un patrimoine, en tirer un profit durant une quinzaine d’années en le louant puis s’y installer pour la retraite. Son choix se porte sur un cottage en Martinique, au bord de la plage, dont il devient propriétaire. Le cottage lui revient à 189 322 € TTC(89 322€ d’apport personnel et 100 000€ d’emprunt).

Dans le cadre d’une résidence avec services, comme c’est le cas ici, la TVA est directement récupéré par le loueur. Sur les 189 322 €, il récupère donc 14 832 € l’année même. (Pour l’achat même du bien, Monsieur MARC pourrait se reposer sur un certain nombre de montage fiscaux que nous détaillons ici pour le cas d’un montage en EURL, ici pour le montage en exploitation directe, et ici pour le montage en défiscalisation partagée).

Durant la « période de déficit », au moment où Monsieur MARC paye encore les intérêts sur son achat, la fiscalité spécifique au dispositif LMNP va lui permettre de déduire ses charges ainsi que les amortissements liés à l’exploitation de son cottage. Sachant qu’il loue son cottage en meublé de tourisme 23 semaines par an, à 700 € la semaine, c’est 16 100 € qu’il gagne chaque année et sur lesquels il n’est pas imposé.

Après cette période de déficit, et puisqu’il est sous le plafond de 32 000€, sa plus-value immobilière est imposée 19% plus 13,5% de prélèvements sociaux. Mais la plus-value bénéficie d’un abattement de 2 % par année de détention au-delà de la cinquième puis une exonération à partir de la 30e année de possession du bien.

Il aura donc rentabilisé son investissement en tout juste 10 ans et pourra encore réaliser une belle plus-value durant les quelques années restants jusqu’à son installation dans le cottage au moment de la retraite.

Les conditions de l’acquisition d’un bien LMNP

Les risques de l’opération

-Le gestionnaire de l’exploitation peut faire défaut, d’où l’enjeu capital de choisir un gestionnaire fiable et sérieux.

-Il peut arriver que le bien se déprécie avec le temps, si la qualité du programme immobilier ou sa localisation n’ont pas été rigoureusement choisis.

Nos conseils pour limiter les risques

-L’investisseur doit toujours être très vigilant quant à l’opération à laquelle il va souscrire : sérieux de la société qui réalise le programme immobilier mais également sérieux du gérant de la partie locative.

-Puisque les prix d’acquisition des biens LMNP sont généralement assez faibles, et que la récupération de la TVA permet encore d’abaisser le coût d’achat, le principal risque réside dans le montant des revenus locatifs. Ceux-ci doivent en effet permettre de rembourser l’emprunt et de vous assurer ensuite des compléments de revenus réguliers et importants. Assurez-vous d’acquérir un bien qui répond bien à une demande importante de la part de futurs locataires.

La récupération de la TVA

Le statut LMNP peut permettre dans certains cas de récupérer la TVA comme lors de l’achat d’un bien qui offre des services para-hôteliers : résidences d’affaire, résidences de vacances, étudiantes, EHPAD…

Pour bénéficier de cette récupération de TVA, la résidence dont fait partie le bien LMNP doit proposer 3 des 4 services suivants : fourniture de linge de maison, nettoyage des locaux, accueil de la clientèle, service de petit déjeuner.

Textes de Loi

+ ARTICLE 156 du CGI

L’impôt sur le revenu est établi d’après le montant total du revenu net annuel dont dispose chaque foyer fiscal. Ce revenu net est déterminé eu égard aux propriétés et aux capitaux que possèdent les membres du foyer fiscal désignés aux 1 et 3 de l’article 6, aux professions qu’ils exercent, aux traitements, salaires, pensions et rentes viagères dont ils jouissent ainsi qu’aux bénéfices de toutes opérations lucratives auxquelles ils se livrent, sous déduction :

I. du déficit constaté pour une année dans une catégorie de revenus ; si le revenu global n’est pas suffisant pour que l’imputation puisse être intégralement opérée, l’excédent du déficit est reporté successivement sur le revenu global des années suivantes jusqu’à la sixième année inclusivement.

Toutefois, n’est pas autorisée l’imputation :

1° des déficits provenant d’exploitations agricoles lorsque le total des revenus nets d’autres sources excède 106 225 € ; ces déficits peuvent cependant être admis en déduction des bénéfices de même nature des années suivantes jusqu’à la sixième inclusivement.

Le montant mentionné au premier alinéa est révisé chaque année selon les mêmes modalités que la limite supérieure de la première tranche du barème de l’impôt sur le revenu.

1° bis des déficits provenant, directement ou indirectement, des activités relevant des bénéfices industriels ou commerciaux lorsque ces activités ne comportent pas la participation personnelle, continue et directe de l’un des membres du foyer fiscal à l’accomplissement des actes nécessaires à l’activité. Il en est ainsi, notamment, lorsque la gestion de l’activité est confiée en droit ou en fait à une personne qui n’est pas un membre du foyer fiscal par l’effet d’un mandat, d’un contrat de travail ou de toute autre convention. Les déficits non déductibles pour ces motifs peuvent cependant être imputés sur les bénéfices tirés d’activités de même nature exercées dans les mêmes conditions, durant la même année ou les six années suivantes. Ces modalités d’imputation ne sont pas applicables aux déficits provenant de l’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés.

Toutefois, lorsque l’un des membres du foyer fiscal fait l’objet d’une procédure de liquidation judiciaire prévue par le titre IV du livre VI du code de commerce à raison de l’activité génératrice des déficits mentionnés au premier alinéa, les dispositions du premier alinéa du I sont applicables au montant de ces déficits restant à reporter à la date d’ouverture de la procédure, à la condition que les éléments d’actif affectés à cette activité cessent définitivement d’appartenir, directement ou indirectement, à l’un des membres du foyer fiscal.

Les dispositions du premier alinéa s’appliquent pour la détermination du revenu imposable au titre des années 1996 et suivantes aux déficits réalisés par les membres des copropriétés mentionnées à l’article 8 quinquies. Dans les autres cas, elles sont applicables au déficit ou à la fraction du déficit provenant d’activités créées, reprises, étendues ou adjointes à compter du 1er janvier 1996. Cette fraction est déterminée au moyen d’une comptabilité séparée retraçant les opérations propres à ces extensions ou adjonctions et qui donne lieu à la production des documents prévus à l’article 53 A ; à défaut, les modalités d’imputation prévues au premier alinéa s’appliquent à l’ensemble du déficit des activités.

Les dispositions du premier alinéa s’appliquent également à la fraction du déficit des activités créées ou reprises avant le 1er janvier 1996 provenant des investissements réalisés à compter de cette date. Cette fraction est déterminée selon le rapport existant entre la somme des valeurs nettes comptables de ces investissements et la somme des valeurs nettes comptables de l’ensemble des éléments de l’actif immobilisé, y compris ces investissements. Les biens loués ou affectés à l’activité par l’effet de toute autre convention sont assimilés à des investissements pour l’application de ces dispositions.

Les dispositions du premier alinéa ne sont pas applicables au déficit ou à la fraction de déficit provenant de l’exploitation :

a. d’immeubles ayant fait l’objet avant le 1er janvier 1996 d’une déclaration d’ouverture de chantier prévue à l’article R. 421-40 du code de l’urbanisme et acquis par le contribuable, directement ou indirectement, dans les cinq ans de cette déclaration, lorsque les biens ou droits ainsi acquis n’ont pas été détenus directement ou indirectement par une personne physique ;

b. de biens meubles corporels acquis à l’état neuf, non encore livrés au 1er janvier 1996 et ayant donné lieu avant cette date à une commande accompagnée du versement d’acomptes au moins égaux à 50 % de leur prix ;

1° ter Des déficits du foyer fiscal provenant de l’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés lorsque l’activité n’est pas exercée à titre professionnel au sens du IV de l’article 155. Ces déficits s’imputent exclusivement sur les revenus provenant d’une telle activité au cours de celles des dix années suivantes pendant lesquelles l’activité n’est pas exercée à titre professionnel au sens des mêmes dispositions.

Toutefois, lorsque l’activité est exercée, dès le commencement de la location, à titre professionnel au sens des mêmes dispositions, la part des déficits qui n’a pu être imputée en application du premier alinéa et qui provient des charges engagées en vue de la location directe ou indirecte d’un local d’habitation avant le commencement de cette location, tel que déterminé conformément au septième alinéa du IV de l’article 155, peut être imputée par tiers sur le revenu global des trois premières années de location du local, tant que l’activité reste exercée à titre professionnel.

2° Des déficits provenant d’activités non commerciales au sens de l’article 92, autres que ceux qui proviennent de l’exercice d’une profession libérale ou des charges et offices dont les titulaires n’ont pas la qualité de commerçants ; ces déficits peuvent cependant être imputés sur les bénéfices tirés d’activités semblables durant la même année ou les six années suivantes ;

3° Des déficits fonciers, lesquels s’imputent exclusivement sur les revenus fonciers des dix années suivantes ; cette disposition n’est pas applicable aux propriétaires de monuments classés monuments historiques, inscrits à l’inventaire supplémentaire ou ayant fait l’objet d’un agrément ministériel ou ayant reçu le label délivré par la » Fondation du patrimoine » en application de l’article L. 143-2 du code du patrimoine si ce label a été accordé sur avis favorable du service départemental de l’architecture et du patrimoine.

Cette disposition n’est pas non plus applicable aux déficits provenant de dépenses autres que les intérêts d’emprunt effectuées sur des locaux d’habitation ou destinés originellement à l’habitation et réaffectés à cet usage par leurs propriétaires et à leur initiative, ou à celle d’une collectivité publique ou d’un organisme chargé par elle de l’opération et répondant à des conditions fixées par décret, en vue de la restauration complète d’un immeuble bâti en application des articles L. 313-1 à L. 313-3 du code de l’urbanisme et payées à compter de la date de publication du plan de sauvegarde et de mise en valeur. Il en est de même, lorsque les travaux de restauration ont été déclarés d’utilité publique en application de l’article L. 313-4-1 du code de l’urbanisme, des déficits provenant des mêmes dépenses effectuées sur un immeuble situé dans un secteur sauvegardé, dès sa création dans les conditions prévues à l’article L. 313-1 du même code, ou dans une zone de protection du patrimoine architectural, urbain et paysager créée en application de l’article 70 de la loi n° 83-8 du 7 janvier 1983 modifiée relative à la répartition de compétences entre les communes, les départements, les régions et l’Etat. Les propriétaires prennent l’engagement de les louer nus, à usage de résidence principale du locataire, pendant une durée de six ans. La location doit prendre effet dans les douze mois qui suivent la date d’achèvement des travaux de restauration.

Ce dispositif s’applique dans les mêmes conditions lorsque les locaux d’habitation sont la propriété d’une société non soumise à l’impôt sur les sociétés si les associés conservent les titres pendant six ans.

Le revenu global de l’année au cours de laquelle l’engagement ou les conditions de la location ne sont pas respectés est majoré du montant des déficits indûment imputés. Ces déficits constituent une insuffisance de déclaration pour l’application de la dispense de l’intérêt de retard mentionnée au 4 du II de l’article 1727.

L’imputation exclusive sur les revenus fonciers n’est pas non plus applicable aux déficits fonciers résultant de dépenses autres que les intérêts d’emprunt.L’imputation est limitée à 10 700 €. La fraction du déficit supérieure à 10 700 € et la fraction du déficit non imputable résultant des intérêts d’emprunt sont déduites dans les conditions prévues au premier alinéa.

La limite mentionnée au cinquième alinéa est portée à 15 300 € pour les contribuables qui constatent un déficit foncier sur un logement pour lequel est pratiquée la déduction prévue au f du 1° du I de l’article 31.

Lorsque le propriétaire cesse de louer un immeuble ou lorsque le propriétaire de titres d’une société non soumise à l’impôt sur les sociétés les vend, le revenu foncier et le revenu global des trois années qui précèdent celle au cours de laquelle intervient cet événement sont, nonobstant toute disposition contraire, reconstitués selon les modalités prévues au premier alinéa du présent 3°. Cette disposition ne s’applique pas en cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l’article L. 341-4 du code de la sécurité sociale, de licenciement ou de décès du contribuable ou de l’un des époux soumis à une imposition commune.

Un contribuable ne peut pour un même logement ou une même souscription de titres pratiquer les réductions d’impôt mentionnées aux articles 199 undecies ou 199 undecies A et imputer un déficit foncier sur le revenu global.

4° (abrogé à compter de l’imposition des revenus de 1996) ;

5° Des pertes résultant d’opérations mentionnées aux articles 150 ter, 150 octies, 150 nonies et 150 decies, lorsque l’option prévue au 8° du I de l’article 35 n’a pas été exercée ; ces pertes sont imputables exclusivement sur les profits de même nature réalisés au cours de la même année ou des six années suivantes ;

6° Des pertes résultant d’opérations réalisées à l’étranger sur un marché à terme d’instruments financiers ou d’options négociables ou sur des bons d’option ; ces pertes sont imputables exclusivement sur les profits de même nature réalisés dans les mêmes conditions au cours de la même année ou des six années suivantes.

Ces dispositions s’appliquent aux pertes résultant d’opérations à terme sur marchandises réalisées à l’étranger.

7° Abrogé

8° Des déficits constatés dans la catégorie des revenus des capitaux mobiliers ; ces déficits peuvent cependant être imputés sur les revenus de même nature des six années suivantes ;

I bis. Du déficit correspondant aux frais exposés par un inventeur pour prendre un brevet ou en assurer la maintenance lorsqu’il ne perçoit pas de produits imposables ou perçoit des produits inférieurs à ces frais. Ce déficit est déductible du revenu global de l’année de prise du brevet et des neuf années suivantes ;

II. Des charges ci-après lorsqu’elles n’entrent pas en compte pour l’évaluation des revenus des différentes catégories :

1° Intérêts des emprunts contractés antérieurement au 1er novembre 1959 pour faire un apport en capital à une entreprise industrielle ou commerciale ou à une exploitation agricole ; intérêts des emprunts qui sont ou qui seront contractés, au titre des dispositions relatives aux prêts de réinstallation ou de reconversion, par les Français rapatriés ou rentrant de l’étranger ou des Etats ayant accédé à l’indépendance ;

1° bis (sans objet).

1° ter. Dans les conditions fixées par décret, les charges foncières afférentes aux immeubles classés monuments historiques ou inscrits à l’inventaire supplémentaire, ainsi qu’aux immeubles faisant partie du patrimoine national en raison de leur caractère historique ou artistique particulier et qui auront été agréés à cet effet par le ministre chargé du budget, ou en raison du label délivré par la » Fondation du patrimoine » en application de l’article L. 143-2 du code du patrimoine si ce label a été accordé sur avis favorable du service départemental de l’architecture et du patrimoine ;

1° quater (sans objet).

2° Arrérages de rentes payés par lui à titre obligatoire et gratuit constituées avant le 2 novembre 1959 ; pensions alimentaires répondant aux conditions fixées par les articles 205 à 211, 367 et 767 du code civil à l’exception de celles versées aux ascendants quand il est fait application des dispositions prévues aux 1 et 2 de l’article 199 sexdecies ; versements de sommes d’argent mentionnés à l’article 275 du code civil lorsqu’ils sont effectués sur une période supérieure à douze mois à compter de la date à laquelle le jugement de divorce, que celui-ci résulte ou non d’une demande conjointe, est passé en force de chose jugée et les rentes versées en application des articles 276, 278 ou 279-1 du même code en cas de séparation de corps ou de divorce, ou en cas d’instance en séparation de corps ou en divorce et lorsque le conjoint fait l’objet d’une imposition séparée, les pensions alimentaires versées en vertu d’une décision de justice et en cas de révision amiable de ces pensions, le montant effectivement versé dans les conditions fixées par les articles 208 et 371-2 du code civil ; contribution aux charges du mariage définie à l’article 214 du code civil, lorsque son versement résulte d’une décision de justice et à condition que les époux fassent l’objet d’une imposition séparée ; dans la limite de 2 700 € et, dans les conditions fixées par un décret en Conseil d’Etat, les versements destinés à constituer le capital de la rente prévue à l’article 373-2-3 du code civil.

Le contribuable ne peut opérer aucune déduction pour ses descendants mineurs lorsqu’ils sont pris en compte pour la détermination de son quotient familial.

La déduction est limitée, par enfant majeur, au montant fixé pour l’abattement prévu par l’article 196 B. Lorsque l’enfant est marié, cette limite est doublée au profit du parent qui justifie qu’il participe seul à l’entretien du ménage.

Un contribuable ne peut, au titre d’une même année et pour un même enfant, bénéficier à la fois de la déduction d’une pension alimentaire et du rattachement.L’année où l’enfant atteint sa majorité, le contribuable ne peut à la fois déduire une pension pour cet enfant et le considérer à charge pour le calcul de l’impôt ;

2° bis (Abrogé) ;

2° ter. Avantages en nature consentis en l’absence d’obligation alimentaire résultant des articles 205 à 211 du code civil à des personnes agées de plus de 75 ans vivant sous le toit du contribuable et dont le revenu imposable n’excède pas le plafond de ressources mentionné à l’article L. 815-9 du code de la sécurité sociale pour l’octroi de l’allocation de solidarité aux personnes âgées mentionnée à l’article L. 815-1 du même code et de l’allocation supplémentaire d’invalidité mentionnée à l’article L. 815-24 du même code. La déduction opérée par le contribuable ne peut excéder, par bénéficiaire, la somme de 3 359 €.

Le montant de la déduction mentionnée au premier alinéa est relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu ;

2° quater Sur option irrévocable du contribuable entraînant renoncement à leur prise en compte pour l’évaluation de ses revenus fonciers, les dépenses effectivement supportées par les nus-propriétaires au titre de travaux payés en application de l’article 605 du code civil, lorsque le démembrement de propriété d’un immeuble bâti résulte de succession ou de donation entre vifs, effectuée sans charge ni condition et consentie entre parents jusqu’au quatrième degré inclusivement. Ces dépenses peuvent être déduites dans la limite annuelle de 25 000 €. La fraction des dépenses excédant cette limite peut être déduite, dans les mêmes conditions, au titre des dix années suivantes ;

3° (Abrogé) ;

4° Versements effectués à titre de cotisations de sécurité sociale, à l’exception de ceux effectués pour les gens de maison ;

5° Versements effectués en vue de la retraite mutualiste du combattant visée à l’article L. 222-2 du code de la mutualité ;

6° (Abrogé) ;

7° a et b (sans objet).

c. (Abrogé) ;

d. (sans objet).

8° (Abrogé) ;

9°….

9° bis et 9° ter (Abrogés) ;

10° Conformément à l’article L. 612-6 du code de la sécurité sociale, les cotisations mentionnées à l’article L. 612-2 du code précité et les cotisations instituées par application de l’article L. 612-13 du même code ;

11° Les primes ou cotisations des contrats d’assurances conclus en application des articles L. 752-1 à L. 752-21 du code rural et de la pêche maritime relatifs à l’assurance obligatoire contre les accidents de la vie privée, les accidents du travail et les maladies professionnelles des non salariés des professions agricoles ;

12° (sans objet).

13° Les cotisations versées par les chefs d’exploitation ou d’entreprise agricole au titre des contrats d’assurance de groupe mentionnés au 2° de l’article L. 144-1 du code des assurances, dans les limites prévues par l’article 154 bis-0 A.

+ ARTICLE 199 sexvicies du CGI

I.-Les contribuables domiciliés en France au sens de l’article 4 B peuvent bénéficier d’une réduction d’impôt sur le revenu au titre de l’acquisition, à compter du 1er janvier 2009 et jusqu’au 31 décembre 2016, d’un logement neuf ou en l’état futur d’achèvement ou d’un logement achevé depuis au moins quinze ans ayant fait l’objet d’une réhabilitation ou d’une rénovation ou qui fait l’objet de travaux de réhabilitation ou de rénovation si les travaux de réhabilitation ou de rénovation permettent, après leur réalisation, de satisfaire à l’ensemble des performances techniques mentionnées au II de l’article 2 quindecies B de l’annexe III, qu’ils destinent à une location meublée n’étant pas exercée à titre professionnel et dont le produit est imposé dans la catégorie des bénéfices industriels et commerciaux lorsque ce logement est compris dans :

1° Un établissement mentionné aux 6° ou 7° du I de l’article L. 312-1 du code de l’action sociale et des familles, une résidence avec services pour personnes âgées ou handicapées ayant obtenu l’agrément » qualité » visé à l’article L. 7232-1 du code du travail ou l’ensemble des logements affectés à l’accueil familial salarié de personnes âgées ou handicapées, prévu par les articles L. 444-1 à L. 444-9 du codede l’action sociale et des familles géré par un groupement de coopération sociale ou médico-sociale ;

2° Une résidence avec services pour étudiants ;

3° Une résidence de tourisme classée ;

4° Un établissement délivrant des soins de longue durée, mentionné au dixième alinéa du 3° de l’article L. 6143-5 du code de la santé publique, et comportant un hébergement, à des personnes n’ayant pas leur autonomie de vie dont l’état nécessite une surveillance médicale constante et des traitements d’entretien.

II.-La réduction d’impôt est calculée sur le prix de revient des logements retenu pour sa fraction inférieure à 300 000 €. Lorsqu’elle est acquise au titre d’un logement achevé depuis au moins quinze ans et qui fait l’objet de travaux de réhabilitation, elle est calculée sur le prix d’acquisition majoré du montant de ces travaux.

Le taux de la réduction d’impôt est de 25 % pour les logements acquis en 2009 et en 2010, de 18 % pour les logements acquis en 2011 et de 11 % pour ceux acquis à compter de 2012.

Toutefois, pour les logements acquis en 2012, le taux de la réduction d’impôt reste fixé à 18 % au titre des acquisitions pour lesquelles le contribuable justifie qu’il a pris, au plus tard le 31 décembre 2011, l’engagement de réaliser un investissement immobilier. A titre transitoire, l’engagement de réaliser un investissement immobilier peut prendre la forme d’une réservation, à condition qu’elle soit enregistrée chez un notaire ou au service des impôts avant le 31 décembre 2011 et que l’acte authentique soit passé au plus tard le 31 mars 2012.

Lorsque le logement est détenu en indivision, chaque indivisaire bénéficie de la réduction d’impôt dans la limite de la quote-part du prix de revient, majoré le cas échéant des dépenses de travaux de réhabilitation, correspondant à ses droits dans l’indivision.

La réduction d’impôt est répartie sur neuf années.

Pour les logements acquis neufs, en l’état futur d’achèvement ou achevés depuis au moins quinze ans et ayant fait l’objet d’une réhabilitation, elle est accordée au titre de l’année d’achèvement du logement ou de celle de son acquisition si elle est postérieure, et imputée sur l’impôt dû au titre de cette même année puis sur l’impôt dû au titre de chacune des huit années suivantes à raison d’un neuvième de son montant total au titre de chacune de ces années.

Pour les logements achevés depuis au moins quinze ans et qui font l’objet de travaux de réhabilitation, elle est accordée au titre de l’année d’achèvement de ces travaux et imputée sur l’impôt dû au titre de cette même année puis sur l’impôt dû au titre de chacune des huit années suivantes à raison d’un neuvième de son montant total au titre de chacune de ces années.

Lorsque la fraction de la réduction d’impôt imputable au titre d’une année d’imposition excède l’impôt dû par le contribuable au titre de cette même année, le solde peut être imputé sur l’impôt dû au titre des années suivantes jusqu’à la sixième année inclusivement.

III.-Le propriétaire doit s’engager à louer le logement pendant au moins neuf ans à l’exploitant de l’établissement ou de la résidence. Cette location doit prendre effet dans le mois qui suit la date :

1° d’achèvement de l’immeuble ou de son acquisition si elle est postérieure, pour les logements acquis neuf ou en l’état futur d’achèvement ;

2° d’acquisition pour les logements neufs achevés depuis au moins quinze ans ayant fait l’objet d’une réhabilitation ;

3° d’achèvement des travaux pour les logements achevés depuis au moins quinze ans et qui font l’objet de travaux de réhabilitation.

En cas de non-respect de l’engagement de location ou de cession du logement, la réduction pratiquée fait l’objet d’une reprise au titre de l’année de la rupture de l’engagement ou de la cession. Toutefois, en cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l’article L. 341-4 du code de la sécurité sociale, de licenciement ou de décès du contribuable ou de l’un des époux soumis à imposition commune, la réduction d’impôt n’est pas reprise.

La réduction n’est pas applicable au titre des logements dont le droit de propriété est démembré. Toutefois, lorsque le transfert de la propriété du bien ou le démembrement de ce droit résulte du décès de l’un des époux soumis à imposition commune, le conjoint survivant attributaire du bien ou titulaire de son usufruit peut demander la reprise à son profit, dans les mêmes conditions et selon les mêmes modalités, du bénéfice de la réduction prévue au présent article pour la période restant à courir à la date du décès.

IV.-Un contribuable ne peut, pour un même logement, bénéficier à la fois des réductions d’impôt mentionnées aux articles 199 undecies A et 199 undecies B et des dispositions du présent article.

+ ARTICLES L 632-1 ET L 632-2 du Code de la Construction et de l'Habitation

Toute personne qui loue un logement meublé, que la location s’accompagne ou non de prestations secondaires, bénéficie d’un contrat établi par écrit d’une durée d’un an dès lors que le logement loué constitue sa résidence principale. A l’expiration de ce contrat, le bail est tacitement reconduit pour un an sous réserve des dispositions suivantes.

Lorsque la location est consentie à un étudiant, la durée du bail peut être réduite à neuf mois. Dans ce cas, la clause de reconduction tacite prévue au premier alinéa est inapplicable.

Lorsque le contrat prévoit la révision du loyer, celle-ci intervient chaque année à la date convenue entre les parties ou, à défaut, au terme de chaque année du contrat. L’augmentation qui en résulte ne peut dépasser la variation de l’indice de référence des loyers mentionné au d de l’article 17 de la loi n° 89-462 du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n° 86-1290 du 23 décembre 1986.

Le bailleur qui souhaite, à l’expiration du contrat, en modifier les conditions doit informer le locataire avec un préavis de trois mois. Si le locataire accepte les nouvelles conditions, le contrat est renouvelé pour un an.

Le bailleur qui ne souhaite pas renouveler le contrat doit informer le locataire en respectant le même préavis et motiver son refus de renouvellement du bail soit par sa décision de reprendre ou de vendre le logement, soit par un motif légitime et sérieux, notamment l’inexécution par le locataire de l’une des obligations lui incombant.

Lorsque le bailleur est titulaire d’un bail commercial venant à expiration ou lorsque la cessation d’activité est prévue, le contrat peut être d’une durée inférieure à un an et doit mentionner les raisons et événements justificatifs.

Toutefois, si le bail commercial est renouvelé ou si l’activité est poursuivie, la durée du contrat est portée à un an.

Le locataire peut résilier le contrat à tout moment sous réserve du respect d’un préavis d’un mois.

A peine d’irrecevabilité de la demande, l’assignation par l’exploitant d’un établissement recevant du public aux fins d’hébergement, aux fins de constat de résiliation ou de prononcé de la résiliation du bail d’une personne dont le logement loué meublé constitue la résidence principale est notifiée, à la diligence de l’huissier de justice, au représentant de l’Etat dans le département, par lettre recommandée avec demande d’avis de réception, au moins un mois avant l’audience, afin qu’il informe les services compétents, notamment les organismes chargés du service des aides au logement et le fonds de solidarité pour le logement.

_ _ _

Lorsque le bailleur, propriétaire ou gérant du fonds doit, pour quelque motif que ce soit, cesser son activité, il en informe les locataires titulaires du contrat mentionné à l’article L. 632-1 trois mois au moins avant la date à laquelle la cessation d’activité est prévue. Sauf cas de force majeure ou de mise en oeuvre des procédures de sauvegarde ou de redressement judiciaire prévues par le code de commerce, la cessation d’activité ne peut avoir lieu avant l’expiration des contrats en cours de validité ou avant le relogement des locataires titulaires desdits contrats. Si, en dépit de la cessation d’activité du bailleur, les locaux gardent leur destination première, le contrat de bail est tacitement reconduit. Si, en revanche, la cessation d’activité est due à une opération d’urbanisme ou d’aménagement, les occupants doivent être relogés aux frais de l’opérateur dans les conditions prévues aux articles L. 314-1 et L. 314-2 du code de l’urbanisme.

+ ARTICLE 261 D du CGI

Sont exonérées de la taxe sur la valeur ajoutée :

1° Les locations de terres et bâtiments à usage agricole ;

1° bis Les locations d’immeubles résultant d’un bail conférant un droit réel ;

2° Les locations de terrains non aménagés et de locaux nus, à l’exception des emplacements pour le stationnement des véhicules ; toutefois, ces dispositions ne sont pas applicables lorsque les locations constituent pour le bailleur un moyen de poursuivre, sous une autre forme, l’exploitation d’un actif commercial ou d’accroître ses débouchés ou lorsque le bailleur participe aux résultats de l’entreprise locataire ;

3° Les locations ou concessions de droits portant sur les immeubles visés aux 1° et 2° dans la mesure où elles relèvent de la gestion d’un patrimoine foncier.

4° Les locations occasionnelles, permanentes ou saisonnières de logements meublés ou garnis à usage d’habitation.

Toutefois, l’exonération ne s’applique pas :

a. Aux prestations d’hébergement fournies dans les hôtels de tourisme classés, les villages de vacances classés ou agréés et les résidences de tourisme classées lorsque ces dernières sont destinées à l’hébergement des touristes et qu’elles sont louées par un contrat d’une durée d’au moins neuf ans à un ou plusieurs exploitants qui ont souscrit un engagement de promotion touristique à l’étranger dans les conditions fixées par un décret en Conseil d’Etat ;

b. Aux prestations de mise à disposition d’un local meublé ou garni effectuées à titre onéreux et de manière habituelle, comportant en sus de l’hébergement au moins trois des prestations suivantes, rendues dans des conditions similaires à celles proposées par les établissements d’hébergement à caractère hôtelier exploités de manière professionnelle : le petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge de maison et la réception, même non personnalisée, de la clientèle.

c. Aux locations de locaux nus, meublés ou garnis consenties à l’exploitant d’un établissement d’hébergement qui remplit les conditions fixées aux a ou b, à l’exclusion de celles consenties à l’exploitant d’un établissement mentionné à l’article L. 633-1 du code de la construction et de l’habitation dont l’activité n’ouvre pas droit à déduction.

d. Aux prestations d’hébergement fournies dans les villages résidentiels de tourisme, lorsque ces derniers sont destinés à l’hébergement des touristes et qu’ils sont loués par un contrat d’une durée d’au moins neuf ans à un exploitant, dans des conditions fixées par décret en Conseil d’Etat.

Ces villages résidentiels de tourisme s’inscrivent dans une opération de réhabilitation de l’immobilier de loisirs définie par l’article L. 318-5 du code de l’urbanisme.

+ BULLETIN OFFICIEL DES IMPOTS 3A-2-03

AVERTISSEMENT

Par un arrêt du 11 juillet 2001, le Conseil d’Etat a considéré que le b) du 4° de l’article 261‑D du code général des impôts était incompatible avec les objectifs de l’article 13 B b) §1 de la sixième directive en tant qu’il subordonne l’application de la disposition qui exclut de l’exonération les prestations de mise à disposition d’un local meublé ou garni au cumul excessif de prestations accessoires.

Aussi, l’article 18 de la loi de finances rectificative pour 2002 (loi n° 2002‑1576 du 30 décembre 2002) définit les conditions en application desquelles les exploitants de logements meublés sont désormais soumis à la taxe sur la valeur ajoutée (TVA).

Sont ainsi soumises à la TVA les locations en meublés dans la mesure où elles sont effectuées dans des conditions similaires à celles des établissements d’hébergement à caractère hôtelier exploités de manière professionnelle. A cet égard, il apparaît indispensable que ces loueurs en meublés offrent a minima un ensemble de services assimilables aux services hôteliers, décrits dans la présente instruction.

La condition liée à l’immatriculation de l’exploitant au registre du commerce et des sociétés (RCS), a par ailleurs été supprimée.

Le nouveau dispositif est entré en vigueur le 1er janvier 2003.

Les bailleurs et exploitants dont les opérations étaient précédemment exonérées mais qui deviennent obligatoirement redevables de la TVA en raison de l’application du nouveau dispositif disposent d’un délai de 90 jours, à compter de la publication de la présente instruction, pour apprécier en toute connaissance de cause les conséquences de ce changement de régime.

•

Section I – Rappel des règles antérieures

1. Depuis le 1er janvier 1991, l’article 261‑D‑4° du code général des impôts dans sa rédaction issue de l’article 48 de la loi de finances rectificative pour 1990 (loi n° 90‑1169 du 29 décembre 1990) exonère de TVA sans possibilité d’option les locations de logements meublés ou garnis à usage d’habitation.

Cette exonération de principe comporte des exceptions. Elle ne s’appliquait pas, notamment, aux mises à disposition de locaux meublés ou garnis qui s’apparentent à des prestations hôtelières ou parahôtelières, c’est‑à‑dire aux situations où l’exploitant fournit le local meublé ainsi que le petit déjeuner, le nettoyage quotidien des locaux, le linge de maison, et assure la réception de la clientèle. Il devait en outre être immatriculé au registre du commerce et des sociétés (RCS).

Ces dispositions ont été commentées par une instruction administrative du 11 avril 1991, publiée au bulletin officiel des impôts 3 A-9-91.

2. Il est également rappelé que l’exploitant est celui qui assume personnellement tous les risques de l’entreprise et qui est responsable vis‑à‑vis des clients, ce qui implique qu’il agisse en son nom propre à leur égard.

Le recours à un intermédiaire agissant au nom et pour le compte de l’exploitant à l’égard des clients (mandataire) ne fait pas perdre au mandant sa qualité d’exploitant.

En revanche, si le « mandataire » ou le simple prestataire de services chargé de la gestion de l’établissement assume en fait les risques de l’exploitation ou agit en son nom propre à l’égard de la clientèle, il est considéré comme l’exploitant réel de l’établissement.

Section II – Nouvelles règles applicables

I – Champ d’application

A – Les locations de logements meublés ou garnis à usage d’habitation

demeurent exonérées de TVA

3. Le b) de l’article 261 D-4° du code général des impôts dans sa rédaction issue de l’article 18 de la loi de finances rectificative pour 2002 ne remet pas en cause le principe de l’exonération des locations de logements meublés ou garnis à usage d’habitation.

L’imposition de ces locations demeure l’exception.

4. La définition des logements meublés ou garnis à l’exception toutefois des mises à disposition de caravanes, de tentes, de mobil-homes et d’habitations légères de loisirs soumis de plein droit à la TVA depuis le 1er janvier 1996, n’est pas modifiée (cf. point 9 de l’instruction administrative du 11 avril 1991).

De la même façon, les points 12 à 13 de cette instruction administrative du 11 avril 1991 déjà citée conservent toute leur valeur.

5. Il est également rappelé que la fourniture de certaines prestations annexes telles que celles définies ci‑dessous (cf. I.B), n’empêche pas l’exonération de la fourniture de logement proprement dite.

Ces prestations annexes demeurent imposables en toute hypothèse et au taux qui leur est propre (taux normal de manière générale) dès lors qu’elles ne sont pas habituellement incluses dans le prix de location d’un logement meublé, sous réserve de l’application de la franchise de TVA prévue à l’article 293 B du code général des impôts.

Lorsque les prestations annexes sont fournies dans les conditions fixées au b) de l’article 261 D-4°, l’opération est considérée dans son ensemble comme relevant d’une activité parahôtelière et devient imposable dans les conditions définies ci-après (cf. I B)

6. Ainsi demeurent exonérés :

– les particuliers qui louent en meublé, de manière occasionnelle ou permanente, une résidence secondaire, un logement touristique ou une partie de leur résidence principale, sans offrir a minima, un ensemble de services assimilables aux services hôteliers, dans les conditions exposées ci-après (cf. I B) ;

– les entreprises qui mettent à la disposition de leur personnel un logement meublé moyennant une rémunération ; le fait que le personnel soit affecté ou non à la surveillance, à la sécurité ou au gardiennage des locaux est sans incidence.

B – Les prestations d’hébergement à caractère hôtelier demeurent imposables.

7. Le nouveau b) du 4° de l’article 261-D du CGI précise que les prestations de mise à disposition d’un local meublé ou garni sont effectuées à titre onéreux et de manière habituelle.

En application de la jurisprudence communautaire et interne, il est précisé que le caractère onéreux suppose l’existence d’un lien direct entre le service rendu et la contre-valeur reçue ; il convient donc de rechercher si ce service procure un avantage direct au client et si le prix est en relation avec l’avantage reçu (cf. sur l’application de ces conditions, le BOI 3 CA-94, numéro spécial, n°3 et suivants).

En d’autres termes, le caractère onéreux d’une mise à disposition d’un local garni ou meublé sera reconnu si cette mise à disposition s’effectue moyennant le paiement d’un loyer.

Cela étant, il est précisé que, lorsque le loyer est manifestement hors de proportion avec le prix normal du marché (il n’est pas possible de fixer un seuil dès lors que cette notion doit être appréciée au cas par cas), le bailleur ne peut pas être réputé exercer une activité économique imposable à la TVA et ce, quand bien même seraient satisfaites la condition tenant au caractère habituel de la location et les autres conditions exposées aux n°9 et suivants. Dans cette situation, l’opération de location est considérée comme placée hors du champ d’application de la TVA et ne peut donc pas autoriser l’ouverture d’un droit à déduction au titre des dépenses exposées pour sa réalisation.

En outre, le caractère habituel implique la réalisation répétée de prestations de locations.

8. L’activité parahôtelière est caractérisée par l’offre en sus de l’hébergement d’au moins trois des services suivants parmi les quatre qui sont cités au b) du 4° de l’article 261-D du CGI :

a – l’exploitant dispose des moyens nécessaires pour être en mesure, si besoin, de fournir le petit déjeuner à l’ensemble des locataires ; celui-ci doit être fourni selon les usages professionnels, c’est‑à‑dire au choix de l’exploitant, soit dans les chambres ou appartements, soit dans un local aménagé permettant la consommation sur place des denrées, situé dans l’immeuble ou l’ensemble immobilier ;

b – le nettoyage des locaux est effectué de manière régulière. Cette condition sera considérée comme établie lorsque, bien que ne fournissant pas effectivement un service régulier de nettoyage, l’exploitant dispose des moyens lui permettant de proposer un tel service au client durant son séjour, selon une périodicité régulière. En revanche, elle devra être considérée comme non satisfaite si l’exploitant se contente d’un nettoyage au début et en fin de séjour.

c – l’exploitant dispose des moyens nécessaires pour être en mesure de fournir pendant le séjour le linge de maison à l’ensemble des locataires.

d – l’exploitant dispose durant la période de location des moyens nécessaires pour être en mesure de proposer un service de réception même non personnalisé de la clientèle. Cet accueil peut être confié à un mandataire qui l’assure en un lieu unique différent du local loué lui-même.

Exemple : Un mandataire assure un service d’accueil situé à l’entrée d’un village, d’un local meublé situé dans ce village.

De la même façon, un système d’accueil électronique suffit.

Enfin, il est rappelé que le local meublé doit comporter tous les éléments mobiliers indispensables pour une occupation normale par le locataire.

Il n’est en revanche plus exigé que l’exploitant soit immatriculé au registre du commerce et des sociétés.

9. Les exploitants qui fournissent ainsi au moins trois des services ci‑dessus énumérés, sont soumis à la TVA au titre de leur activité de loueur en meublé, sous réserve des indications exposées ci‑dessus au n° 8, et sous réserve, bien entendu de l’application de la franchise en base fixée à 76 300 euros (code général des impôts, article 293 B).

10. Sur la base de ces critères, l’imposition est susceptible de s’appliquer notamment à l’exploitation, de chambres d’hôtes, de maisons ou appartements meublés, de résidences pour étudiants, de maisons de retraite …

11. Pour ce qui concerne la notion d’exploitant, les dispositions de l’instruction du 11 avril 1991 et rappelées au point 3 ci-dessus conservent toute leur valeur.

C – Précisions sur le régime des locations de locaux nus, meublés ou garnis consenties par le propriétaire à une personne qui les exploite.

12. Les locations de locaux nus, meublés ou garnis, consenties à l’exploitant d’un établissement d’hébergement soumis à la TVA sont elles‑mêmes soumises à la taxe si le bail conclu entre le bailleur et l’exploitant est un bail commercial, conformément aux dispositions des articles 260 D et 261 D‑4°‑c du code général des impôts

L’article 261 D‑4°‑c du code général des impôts ne définit pas la notion de bail commercial.

Dans ces conditions, compte tenu des hésitations qui ont pu se produire, il est précisé qu’au regard du décret n° 53‑960 du 30 septembre 1953 réglant les rapports entre bailleurs et locataires en ce qui concerne le renouvellement des baux à loyer d’immeubles ou locaux à usage commercial, industriel ou artisanal, la qualification de bail commercial peut notamment être retenue lorsque les conditions suivantes sont satisfaites :

– le contrat de location porte sur des locaux affectés à une activité commerciale, artisanale ou industrielle ;

– un véritable fonds de commerce existe et est exploité dans les lieux loués par un commerçant, un artisan ou un industriel inscrit au registre du commerce et des sociétés ou au registre des métiers.

Dès lors que les conditions générales d’application du décret du 30 septembre 1953 sont réunies, et sous réserve de l’appréciation souveraine des tribunaux, un bail doit alors être présumé commercial pour l’application de l’article 261 D-4°-c du code général des impôts, quelle que soit sa durée et quelles que soient les clauses dérogatoires souscrites par les parties contractantes.

13. Il est rappelé que le bail commercial n’est exigé qu’entre l’exploitant et son bailleur. A cet égard, les commentaires figurant au point n° 33 de l’instruction du 11 avril 1991 conservent toute leur valeur.

II – Taux applicable aux prestations d’hébergement soumises à la TVA

14. En application de l’article 279-a du CGI, le taux réduit est applicable à la fourniture de logement dans les établissements d’hébergement.

III – Droits à déduction

15. Les bailleurs et exploitants qui deviennent redevables de la TVA au 1er janvier 2003 ou à une date ultérieure peuvent exercer, dans les conditions de droit commun, la déduction de la taxe grevant les dépenses qu’ils supportent, à compter de la date à laquelle ils deviennent redevables, pour la réalisation de leur activité de loueur en meublé soumise à la TVA.

16. Les bailleurs et exploitants précédemment exonérés au titre de leur activité de loueur en meublé qui deviennent redevables de la taxe au 1er janvier 2003 ou à une date postérieure peuvent bénéficier d’un crédit de départ en application des dispositions de l’article 226 de l’annexe II au CGI.

Ils peuvent ainsi opérer la déduction, dans les conditions fixées par les articles 205 à 242 B de l’annexe II au CGI déjà citée :

– de la taxe ayant grevé les biens ne constituant pas des immobilisations qu’ils détiennent en stock à la date à laquelle ils sont devenus redevables ;

– – de la taxe ayant grevé les biens constituant des immobilisations qui n’ont pas encore commencé à être utilisés à la date à laquelle ils sont devenus redevables ;

– d’une fraction de la taxe ayant grevé les biens constituant des immobilisations en cours d’utilisation. Cette fraction est égale au montant de la taxe ayant grevé les biens, diminué d’un cinquième par année civile ou par fraction d’année civile écoulée depuis la date à laquelle cette taxe est devenue exigible. Pour les immeubles, la diminution est calculée par vingtième (ou par dixième pour les immeubles livrés, acquis ou apportés avant le 1er janvier 1996).

17. Le mécanisme du crédit de départ bénéficie également aux bailleurs et exploitants qui auraient soumis leur activité à la TVA avant l’entrée en vigueur de l’article 18 de la loi de finances rectificative pour 2002 et à la suite de l’arrêt rendu par le Conseil d’Etat le 11 juillet 2001 déjà cité si les conditions de réalisation de leur activité répondent aux critères fixés par l’article 18 de la loi de finances rectificative pour 2002 déjà citée.

Le crédit de départ est alors déterminé à la date à laquelle le bailleur a commencé à soumettre ses opérations à la taxe.

18.Il est rappelé en revanche que les propriétaires de logements meublés qui décident d’affecter ces biens à une activité de location soumise à la TVA ne peuvent pas bénéficier d’un crédit de départ lorsque les logements concernés avaient été acquis à titre privé (BOI 3 CA 94, instruction du 8 septembre 1994 n° 169 à 173).

Section III – Entrée en vigueur du nouveau dispositif. Dispositions transitoires

I- Entrée en vigueur du nouveau dispositif

19. Le nouveau régime s’applique à toutes les locations de locaux nus, meublés ou garnis à usage d’habitation effectuées à compter du 1er janvier 2003.

Mais il est admis que les acomptes versés en 2002 pour les locations effectuées à partir du 1er janvier 2003 ne soient pas soumis à la taxe.

Pour les locations en cours, les recettes encaissées qui se rapportent à une période commencée en 2002 et achevée en 2003 devront donc être réparties au prorata du temps.

II- Mesure transitoire

20. Il est admis que les bailleurs et exploitants dont l’activité de location, précédemment exonérée, devient, à compter du 1er janvier 2003, obligatoirement soumise à la TVA en application du nouveau régime puissent bénéficier d’un délai supplémentaire pour apprécier en toute connaissance de cause les conséquences de leur nouveau statut de redevable de la TVA.

Dans un délai de 90 jours à compter de la publication de la présente instruction les bailleurs et exploitants précédemment exonérés mais offrant au moins trois des services visés au n° 9 ci-dessus ont la possibilité de renoncer à l’offre de l’un au moins de ces services pour demeurer exonérés du paiement de la taxe.

21. Dans l’hypothèse où les bailleurs et exploitants concernés ne renoncent pas effectivement à l’offre de l’un des services avant l’expiration du délai de 90 jours, l’absence de taxation, le cas échéant, de leurs opérations au titre de la période qui s’étend du 1er janvier 2003 à la date d’expiration de ce délai ne sera pas remise en cause.

22. Dans cette situation, les bailleurs et exploitants concernés ne pourront toutefois exercer un droit à déduction qu’au titre de la taxe grevant les dépenses qui seront supportées après la date d’expiration de ce délai. De plus, le crédit de départ dont les bailleurs et exploitants concernés peuvent bénéficier (Cf. supra n°16 et 17) sera déterminé à la date à laquelle ils soumettent effectivement leur activité à la taxe et au plus tard le jour suivant l’expiration du délai de 90 jours à compter de la date de la publication de la présente instruction.

23. Il est enfin rappelé que les bailleurs et exploitants dont le chiffre d’affaires réalisé au cours de l’année civile 2002 n’est pas supérieur à 76 300 €, ce qui les place en principe sous le régime de la franchise en base prévue par les dispositions de l’article 293 B du CGI, peuvent à tout moment opter pour le paiement de la TVA.

Cette option prend effet le premier jour du mois au cours duquel elle est formulée et couvre obligatoirement une période de deux années y compris celle au cours de laquelle elle est déclarée (CGI, art. 293 F et BOI 3 F-2-99, instruction du 29 juillet 1999).

Section IV – Règlements des situations passées

24. Les rappels contestés notifiés sur le seul fondement du défaut d’une des prestations parahôtelières visées ci‑dessus devront être abandonnés.

De la même façon, les rappels contestés notifiés sur le fondement du défaut d’immatriculation de l’exploitant au RCS devront être abandonnés.

Section V – Contribution sur les revenus locatifs

25. Les locations de locaux nus, meublés ou garnis à usage d’habitation qui ne donnent pas lieu au paiement de la TVA entrent, toutes les conditions étant par ailleurs remplies, dans le champ d’application de la contribution sur les revenus locatifs visée aux articles 234 nonies et suivants du code général des impôts (cf. instruction administrative du 18 juin 2001, publiée au bulletin officiel des impôts 5 L-5-01).

Cela étant, seules les locations consenties par le propriétaire des locaux, l’usufruitier ou le titulaire d’un droit réel d’habitation (emphytéose, par exemple) sont soumises à la contribution sur les revenus locatifs. La contribution n’est pas applicable aux revenus retirés de la sous-location consentie par le locataire principal, quand bien même cette sous-location serait, le cas échéant exonérée de la TVA.

Annoter :

DB 3 A-1152

DB 3 A-317

DB 3 D-1523

Le Directeur de la législation fiscale

Hervé Le Floc’h Louboutin

•

ANNEXE

Article 18 de la loi de finances rectificative pour 2002

(Loi n° 2002-1576 du 30 décembre 2002 – JO du ? décembre 2002)

I. – Le b du 4° de l’article 261 D du code général des impôts est ainsi rédigé :

« b. Aux prestations de mise à disposition d’un local meublé ou garni effectuées à titre onéreux et de manière habituelle, comportant en sus de l’hébergement au moins trois des prestations suivantes, rendues dans des conditions similaires à celles proposées par les établissements d’hébergement à caractère hôtelier exploités de manière professionnelle : le petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge de maison et la réception, même non personnalisée, de la clientèle. »

II. – Les dispositions du I s’appliquent à compter du 1er janvier 2003.

Informations pratiques

Vous trouverez davantage d’informations dans notre Guide du Plafonnement 2013

Et pour toute question supplémentaire, vous êtes invités à contacter notre équipe qui se fera un plaisir de répondre à vos questions. Pour rentrer en contact avec nous, écrivez nous ici ou appelez nous au 01.56.88.05.85

Rejoignez-nous: